百利好金业是香港黄金交易所A1类126号行员,您现在访问的是香港网站,投资需谨慎。

第一部分:5月行情回顾

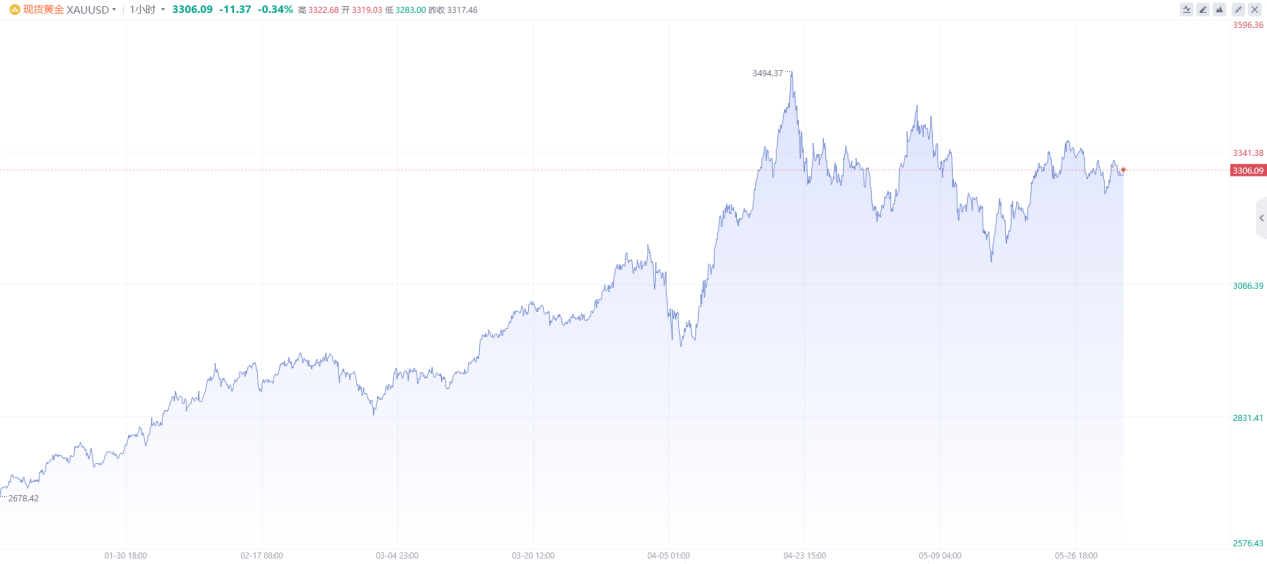

黄金:5月随着关税战的缓和,以及地缘政治风险降温,黄金延续4月底以来的调整走势,表现为宽幅震荡下行,5月中最低触及3120美元的位置,结束了1月以来的连续创新高走势。另外,美联储5月的议息会议显示维持利率不变,强化了市场对“长期维持利率不变”的预期,叠加美国非农就业表现出强劲的韧性,美联储表示需要等到更加明朗的经济前景再采取行动。总体来看,黄金牛市还未结束,美国国债上限以及未来美联储可能启动降息的操作,黄金有望进一步大涨。

数据来源:wind

第二部分:核心观点

美元:整个5月,美元指数主要维持震荡,前半个月震荡上行,最高触及101.95,随后快速回落并持续震荡下行,当前报价99.41。结合周线来看,美元从1月的高点大幅回落,截至目前跌幅超9%,跌破了100的整数关口,后续进一步下跌的概率大。

特朗普在4月发动关税战,导致全球贸易遭到重创,同时6月将有超过6万亿美元的国债到期,投资者担忧美国政府可能再次出现特朗普第一任期内出现长时间停摆的情况,美元信用大幅受损,美元走弱的可能性很大。另外,虽然美联储在去年12月之后连续4次暂停降息,但目前仍处于降息周期,下半年降息的可能性大,也将导致美元长期走弱。

黄金:过去的一个月,特朗普政府与多个贸易伙伴就贸易谈判达成一致,5月28日,美国国际贸易法院就特朗普的关税政策作出裁定,认定特朗普“总统越权”,立即停止特朗普对多个贸易伙伴征收的10%普遍关税和“对等关税”,关税大戏暂缓,全球风险资产得到一段时间的喘息机会。另外,美国与伊朗就核协议的谈判取得重大进展,伊朗方面表示若是达成新的核协议,伊朗将允许美国代表进驻伊朗监督其核设施,地缘风险明显降温。受此影响,黄金自4月22日以来维持调整,表现为宽幅震荡,不过从长期来看,黄金仍旧处于牛市,今年前5个月连续创新高,月线均收大阳线。

现货铜:5月份,中美贸易紧张局势得到改善,风险偏好转向乐观,对铜下游需求有提振效果,不过特朗普对铜、铝的关税仍存在反复,导致铜的供应存在不确定性。另外,穆迪下调了美国的主权信用评级,美国的经济数据略有走弱,这些都将不利于铜价的上涨。铜价在4月初暴跌之后持续反弹,但未能延续此前的涨势,表现为宽幅震荡,未来铜价大概率将维持在4.50-5.30美元区间震荡。

第三部分:宏观经济表现

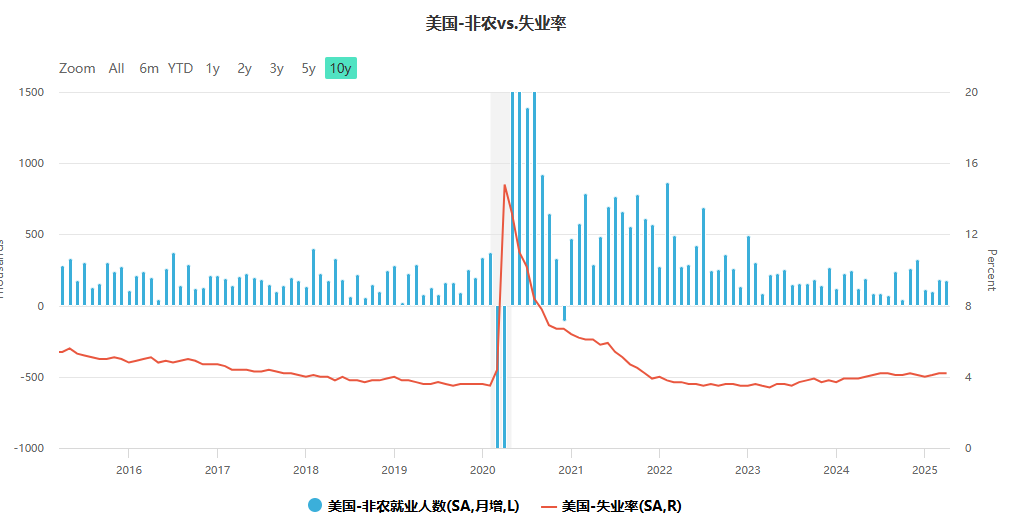

就业市场方面,5月2日,美国劳工部公布4月非农就业人数新增17.7万人,高于市场预期的增加13万人,同时3月非农就业人数从增加22.8万下修至增加18.5万,失业率为4.2%,与预期和前值一致;劳动参与率为62.6%,高于预期值和前值为62.5%。

尽管4月特朗普发动了关税战,对全球贸易产生严重的影响,但公布的非农就业数据似乎并未受到影响,有解释称非农调查始于数周之前,可能仅仅是显示出招聘放缓,裁员的结果还未完全显现出来,企业冻结了雇佣规模,直到关税政策得到确认时才变得清晰。

数据来源:美国劳工部

从细分项来看,医疗保健行业再度领涨,增加了5.1万人,交通和仓储就业增加了2.9万人,是2024年12月以来的最大增幅,金融行业增加了1.4万人,不过制造业减少了1000人,是2020年以来最大规模的萎缩。另外,马斯克的政府效率部门(DOGE)缩减了联邦员工,美国联邦政府开启了自2022年以来的连续三个月裁员。截至本月初,美国政府已经裁员约28.2万人,绝大多数与政府效率部门有关,据估计随着美国支出削减,可能至少有50万个工作岗位将受到影响。

通胀方面,美国4月的CPI年率录得2.3%。是2021年2月以来的最低水平,低于预期的2.4%和3月的2.4%前值。其中能源成本下降了3.7%,汽油和燃油价格下跌加速,食品和能源上涨速率放缓,促成了通胀的回落。美国4月PPI年率录得2.4%,低于预期的2.5%和前值的3.4%,月率录得-0.5%,低于预期的0.2%和前值的0;4月零售销售月率录得0.1%,低于前值的1.5%。

数据来源:wind

5月8日,美国与英国达成贸易协议,随后与中国也降低了相互增加的关税,贸易局势有所缓和,摩根士丹利在5月中的报告中表示,美国通胀预计从5月开始明显上升,全年的通胀可能上升至3.0-3.5%,同时还预计美国的当前有效关税税率约13%,远高于年初2%的平均税率,政策不确定性仍然很高,衰退的风险仍在,美国经济可能进入滞胀(低增长、高通胀)状态。

美国第二季度消费者支出增速预期从4月的1%上调至1.5%,下半年预计将逐步放缓,私人投资增速预期从-3%大幅下调至-5.2%,企业投资前景悲观。

另外,随着贸易局势的缓和,经济衰退的概率从上个月预期的45%下降至40%,对比3月时30%的概率依旧更高。

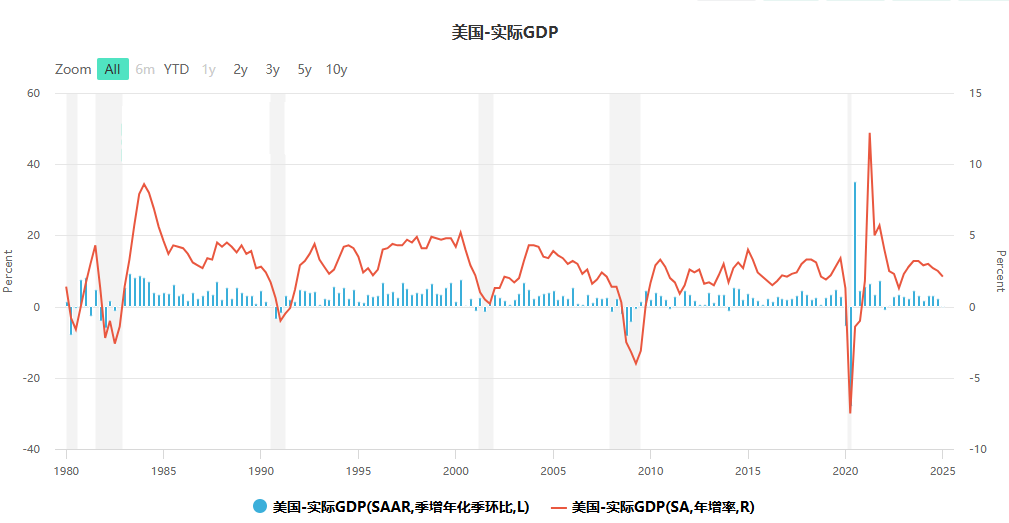

4月公布的数据显示,美国第一季度实际GDP年化季率初值录得-0.3%,是2022年10月以来的最差水平,5月29日公布的美国第一季度实际GDP年化季率初值录得-0.2%,低于预期和前值的-0.3%。根据调查显示,受访者认为2025年美国GDP增速的中位数只有1.3%,相较于之前的预测大幅下调。

数据来源:wind

综合以上几方面看,智昇研究国际金融分析师欧文认为,美国就业市场逐渐放缓,但依然表现出强劲的韧性,通胀暂未出现明显上升,但关税政策的影响在未来几个月将会显现,通胀上升的概率较大。

迫于通胀上升的压力,美联储迟迟不采取降息的操作,并表示需要看到更明朗的经济前景才会采取行动。截至5月30日,芝商所FedWatch工具显示,美联储6月维持利率不变的概率为96.2%,降息25个基点的概率为3.8%;美联储7月维持利率不变的概率为75.3%,累计降息25个基点的概率为23.9%,累计降息50个基点的概率为0.8%。

第四部分:大类资产表现及展望

1.商品市场

(1)黄金

2024年,美国国债规模突破36万亿美元,利息高达20亿美元/日,远超过其军费开支,与此同时美国科技股泡沫濒临破灭,美国曾以军事、科技为霸权构筑全球贸易体系正遭到不信任危机,全球投资者对美元的信任正在加速崩塌。

在俄乌冲突期间,美国政府利用SWIFT结算体系冻结了俄罗斯3000亿美元的资产,叠加地缘政治风险频发,避险情绪推升黄金持续上涨。据数据显示,美元占全球外汇储备在2024年第四季度下降至57.8%,各国央行减持了约965亿美元的资产,对比2017年(62.7%)下降了4.9%。

在特朗普的第一个任期,2018年发动贸易战,2025年特朗普上任的第二个任期直接发动关税战,逆全球化已经成为趋势,伴随而来的就是去美元化,各国央行和投资者出于资产安全的考虑,提升黄金的配置,与此同时黄金与美元的负相关显著脱钩。美国10年期国债收益率达到了4.5%,处于2009年以来的高位,若是通胀出现上升,则进一步表明美国的实际利率下降,或将进一步推升黄金的买需。

数据来源:wind

央行购金方面,在疫情之前,全球央行每月购金的平均水平为17吨,但当前的水平已经上升至没有80吨左右,高盛预计在美国政策不确定性上升的情况下,各国央行还会加大黄金储备,去美元化的速度将会加快。特朗普此前曾威胁解除鲍威尔的职务,虽然随后回应称不会解雇,但美联储的独立性正在遭到威胁极端情况下(美联储失去独立性),美元作为全球储备货币的地位将会摇摇欲坠,各国央行购金需求预计上升至每月110吨。

展望后市,智昇研究国际金融分析师欧文认为,近期美国债券收益率的上升表明美债还在被抛售,黄金在对抗经济衰退和地缘政治动荡具有得天独厚的优势,中长期来看黄金仍具有很强的吸引力,不排除年底上涨至4500美元的可能性。

(2)铜

宏观方面,3月份,特朗普威胁将对各个贸易伙伴加征关税,全球范围内开始抢货行动,铜价持续大涨。4月2日,10%的普遍关税和对等关税发布之后,全球市场巨幅动荡,铜价大跌,虽然当前贸易紧张局势已经有所改善,但铜价依然未能回到3月的5.30美元的最高价。

数据来源:wind

库存方面,截至5月23日,LME的铜库存为16.47万吨,较月初下降了4.06万吨,跌幅19.47%,COMEX铜库存为17.56万吨,较月初增加了4.58万吨,涨幅170.06%。表明关税政策使得全球都在抢货,导致美国铜库存大幅上升,铜库存被虹吸至美国,这就出现了3月的大幅上涨。但随着关税政策的逐渐明朗,铜的需求量或将出现较大的回落。

智昇研究国际金融分析师欧文认为,特朗普政府的关税政策还存在着不确定性,对大宗商品的影响很大,受短期消息的影响明显。同时,由于关税政策对经济影响表现为负面,铜的需求大概率会下降,铜价难以出现大涨的走势,料继续宽幅震荡的概率大,下方关注4.50美元的支撑,若跌破则关注4.10美元一线。

【重要声明:上述内容及观点由第三方合作平台智昇提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担】

本文出自百利好,转载请注明。