自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

自今年3月份美股走出活見久行情之後,在美聯儲一系列的量化寬鬆政策刺激下,道瓊斯指數從18200點附近再次反彈至27000點的高位,納斯達克指數更是創下今年的新高點,對於如此魔幻般的美股讓市場驚訝不已。

美股能走出這般行情要歸功於美聯儲的迅速反應能力,然而在疫情衝擊之下暴露出的美國企業高債務風險,為美股積累的泡沫破裂風險埋下了引子。

美股泡沫正在破裂 最靚的仔不是科技五大龍頭

前文中筆者提到美聯儲的迅速反應能力將美股從崩潰的邊緣拉回,而且美聯儲的救市政策確實是起到了效果,但是如果從美股具體分析的話,大家會發現美股中隱藏的雷已處於爆炸的邊緣。

單論從市值上看五大科技龍頭股占比很大,但若論本輪美股反彈中股票的具體漲幅最靚的仔並不是五大科技龍頭。數據顯示截止6月20日美股656只小市值股票的平均漲幅為28.83%,656只小市值股票中本月上漲的股票有507只,而同期道瓊斯指數、標普500指數、納斯達克指數的漲幅分別為1.92%、1.76%、4.81%。這期間,五大科技龍頭FAGMA的平均漲幅不足7%。

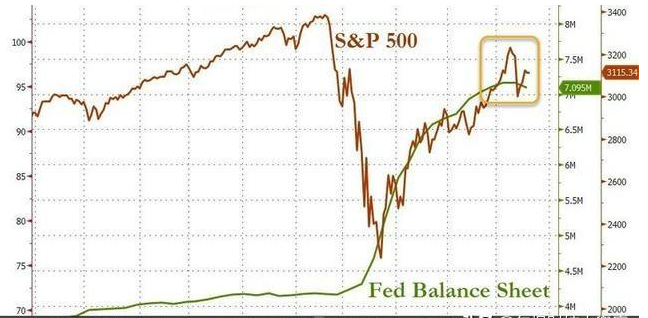

圖示:標普500與美元流動性關係

另外從估值的角度來看,漲幅超過200%的10只小市值股票市盈率為負值,顯示其處於虧損狀態。事實上,656只小市值股票中,市盈率為負數的共有484只,占比高達73.78%。然而垃圾股的暴漲並非始於6月,據統計數據顯示,656只小市值股4月以來平均漲幅高達54.27%。因此我們不難看出在如此多處於虧損狀態下的美股,股票居然還有如此大的漲幅!美股這個雷隱藏的很深。

美聯儲不停印鈔救市 下一輪危機已經啟航

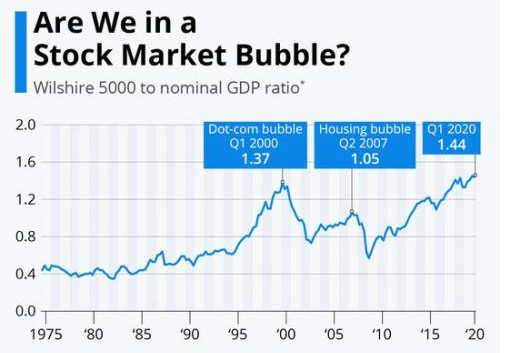

股市作為國家經濟的晴雨錶,筆者在判斷股市與經濟基本面有沒有背離主要是通過股市總市值與GDP占比來評判。在疫情衝擊之下,當下美國經濟正陷入嚴重的經濟衰退,且美國二次爆發疫情的風險很高。據IMF預測今年美國經濟GDP增長率為-8%,而在此情況下美股總市值與GDP比值已超過2000年科技泡沫時的比值。

圖示:美股總市值與GDP比值

也正是在此情況下美聯儲開啟了量化寬鬆的貨幣政策,而美聯儲主要是通過購買國債的方式釋放美元流動性,這可能帶來兩方面的後果。第一方面的後果就是市場會逐漸習慣美聯儲大量持有國債,但是在美聯儲試圖賣出手上的國債時,就會引發市場上比較明顯的流動性危機。第二方面的問題在於市場會逐漸習慣美聯儲所製造的寬鬆市場氛圍,因此在每一輪危機到來的時候,美聯儲都必須採取更加激進的方式才能對市場形成刺激,這樣就會讓美聯儲騎虎難下。而這些問題一但產生勢必會導致整個金融鏈條的斷裂,危機就會發生。

放水解決不了所有問題

綜上所述,美聯儲通過釋放天量美元流動性來支撐股市的上漲,但是光靠放水真能解決所有問題嗎?顯然不能,至少在美國經濟沒有找到新的擴張動能之前,美國企業的盈收能力仍將會是一個很大的陷患。因此在美國經濟沒有完走出復蘇的情況下,美國股市中埋的雷遲早會破裂。

從道瓊斯走勢來看上方大家需要關注的壓力位在27400附近,以及24000點附近的支撐。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: