自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

7月2日美國6月季調後非農就業數據發佈,公佈值為增加85萬人,高於市場預期的70萬人,也高於前值的58.3萬人。實際值大於預期值,理論上利空黃金,但數據發佈後黃金先跌後漲,多頭佔據上風。4月、5月非農數據較差的情況下,6月出現較大改觀,市場情緒應該是振奮的,但實際上黃金的表現出乎意料。在筆者看來美國6月非農數據是有隱患的,在美國債務見頂的壓力下,市場的風險偏好明顯走低,將對黃金形成強勁支撐。

美聯儲的遮羞布 回不去的就業市場

美國至6月26日當周初請失業金人數為36.4萬人,好於預期和前值,但整個6月份美國初請失業金人數整體維持窄幅波動。26個州基本結束聯邦政府資助的失業補助計畫,其中包括每週300美元失業補助,在這個前提下,美國初請失業金人數下降卻不明顯,同時美國6月失業率為5.9%,高於預期的5.7%和前值的5.8%,或許說明美國的就業市場並沒有帳面上顯示的樂觀。

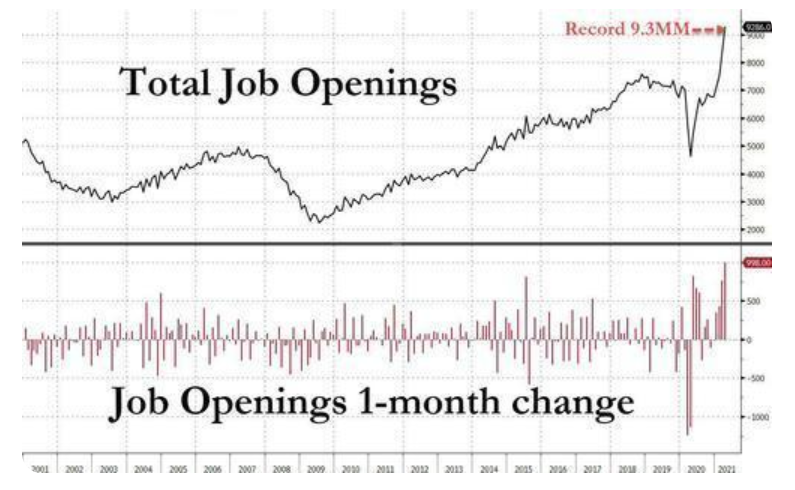

有美聯儲官員表示,美國經濟目前的就業崗位比疫情前少了約1060萬個,美國的勞動參與率持續低迷,高盛預計明年勞動力參與率(LFPR)將上升100個基點,達到62.6%,相比疫情爆發前的63.4%仍低了0.8%。數據顯示,約270萬人已經離開就業市場,導致LFPR下降了1.0%。其中約140萬人已不想找工作,對LFPR拖累率約0.3%。而另一方面美國有著創紀錄的930萬個職位空缺,美國就業市場可能真的回不去了。

短期債務風險上升 黃金或迎小陽春

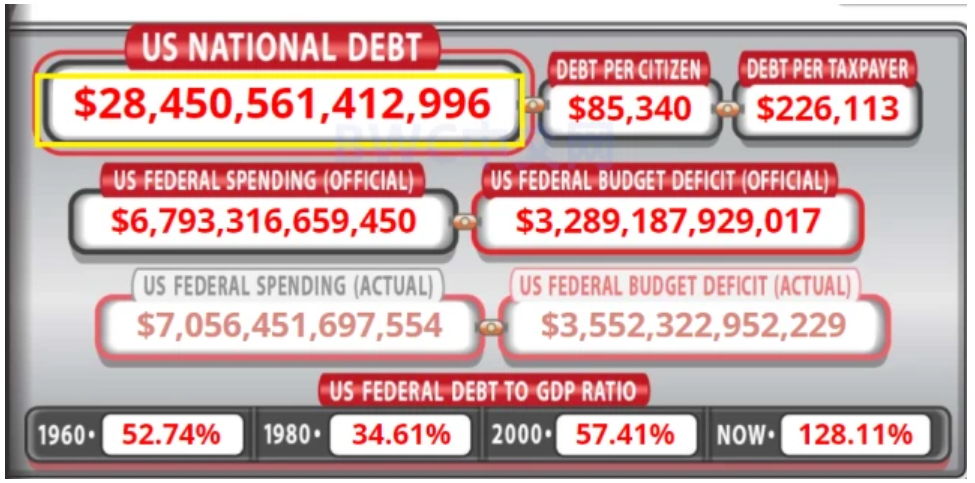

此外,美國可能迎來短期債務風險,截至7月4日,美國聯邦債務總額已經達到約28.5萬億美元,與GDP的比率接近130%,某種意義上來講,美國正在走向主權債務危機。

美國5月核心PCE物價指數年率為3.4%,為近30年新高,快速走高的通脹降低了美債的實際價值,但美聯儲騎虎難下,短期內停止印鈔的可能性不大,這大大降低了美債的吸引力。最近27個月內,全球央行出現不同程度的淨拋售美債舉動,總額達1.12萬億美元的美債,僅僅3月就拋售了約700億美元。

同時美國政府或在8月耗盡資金,美國財長耶倫表示,美國國會必須在 8月1日之前提高或暫停對美國債務總額的限制,否則可能會導致“絕對災難性的經濟後果”,也就是說八月美國可能會出現有史以來第一次債務違約。雖然債務上限肯定會提高,但無疑會進一步透支美元信用,導致美元走低。所以無論是弱勢美元的支撐還是避險的需求,黃金都將成為市場的熱點,或許將迎來一個小陽春。

美國6月非農數據有隱憂,就業市場難以回到疫情前的水準,債務問題也將促使市場更加青睞黃金,黃金多頭短期憂慮不大,短線有可能上探1814美元一線。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: