百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

第一部分:大類資產核心觀點簡述

黃金:地緣方面難以實質性停火,疊加美聯儲極有可能在下半年重啟降息模式,而美元在特朗普政府的“折騰”下開啟貶值之路將是大概率事件。總體來看,黃金牛市還未結束,下半年迎來新一輪大漲的概率大,中期目標上調至4200美元。

現貨銅:最大的不確定性還是關稅政策衝擊,在關稅陰影下,美銅持續且大幅溢價下正吸引全球其他地區銅源源不斷運往美國,美國一年銅消耗大概160萬噸,進口銅約70萬噸,對全球其他市場的影響在逐漸顯現,LME銅持續去庫由貼水轉為大幅升水格局,精銅和廢銅也出現緊張的現象。綜合來看全球銅庫存處於偏緊狀態,未來銅價大概率會上破5.30美元。

第二部分:2025年上半年黃金原油行情複盤

一、黃金領跑資本市場

今年開年黃金從2624美元持續上漲,截至4月22日最高觸及3499美元的歷史高點,漲幅達33%,領跑全球資本市場,黃金今年連續6個月收陽,多頭趨勢非常明顯。1月20日,特朗普大幅提高進口商品關稅,全球貿易局勢進入全面的緊張狀態,經濟政策的不確定性和央行積極購金推動黃金牛市持續大漲。

隨後開啟了長達2個多月的震盪走勢,屬於牛市中的調整走勢,一方面地緣衝突並無明顯的升級,印巴衝突、以伊衝突在可控範圍之內,對黃金的支撐力度有限;另一方面,美聯儲堅持不降息,一定程度上壓制了黃金的上行空間。

數據來源:wind,黃金走勢圖

第三部分:2025年上半年宏觀經濟回顧與展望

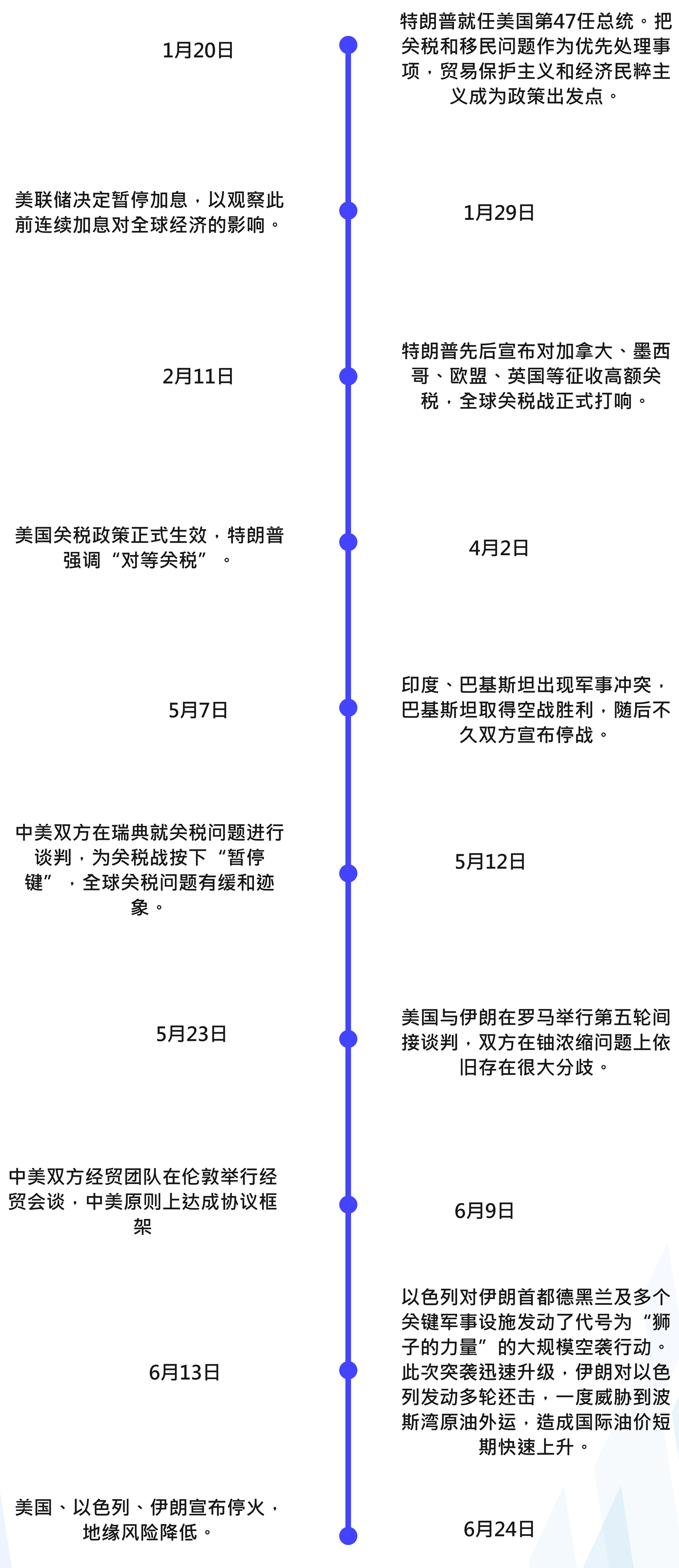

一、上半年重大事件回顧

二、宏觀經濟展望

(一)美國經濟增長放緩 下半年或開啟降息

2025年美國經濟處於上升週期當中,但關稅政策衝擊全球商品復蘇週期。從絕對數據上看,今年上半年美國仍然保持全球經濟第一強國地位,但是經濟增速有所放緩,一季度美國GDP 同比增長2.1%,刷新近8個季度的新低,環比下降0.1%,是近12個季度以來首次出現負增長。二季度美國貿易赤字規模在關稅戰的影響之下大幅萎縮,對GDP造成拖累,5月份美國和中國、英國簽訂部分關稅協定之後,恐慌情緒有所緩解,亞特蘭大聯儲預測二季度美國GDP環比折年率約3.4%。

數據來源:亞特蘭大聯儲

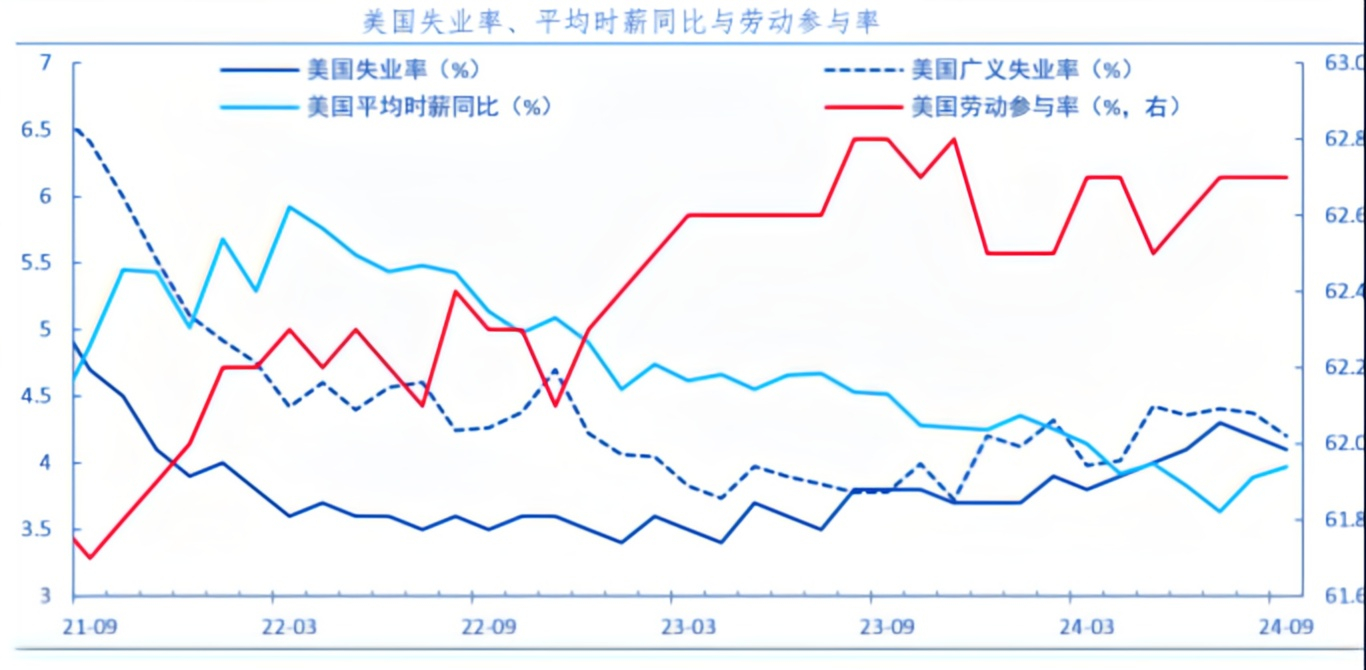

勞動市場方面看,美國勞工部公佈的美國非農就業人口數據從2024年以來整體呈現下降趨勢,不過該趨勢在去年第四季度以後基本企穩,並沒有進一步惡化。今年以來美國每月新增非農就業人口數據均值在18萬人左右。

從失業率方面看,美國失業率在去年小幅穩定上升,並且突破4%關鍵位置,不過今年以來美國失業率基本維持在4%~4.2%區間,整體趨穩並沒有進一步惡化的徵兆。

數據來源:wind

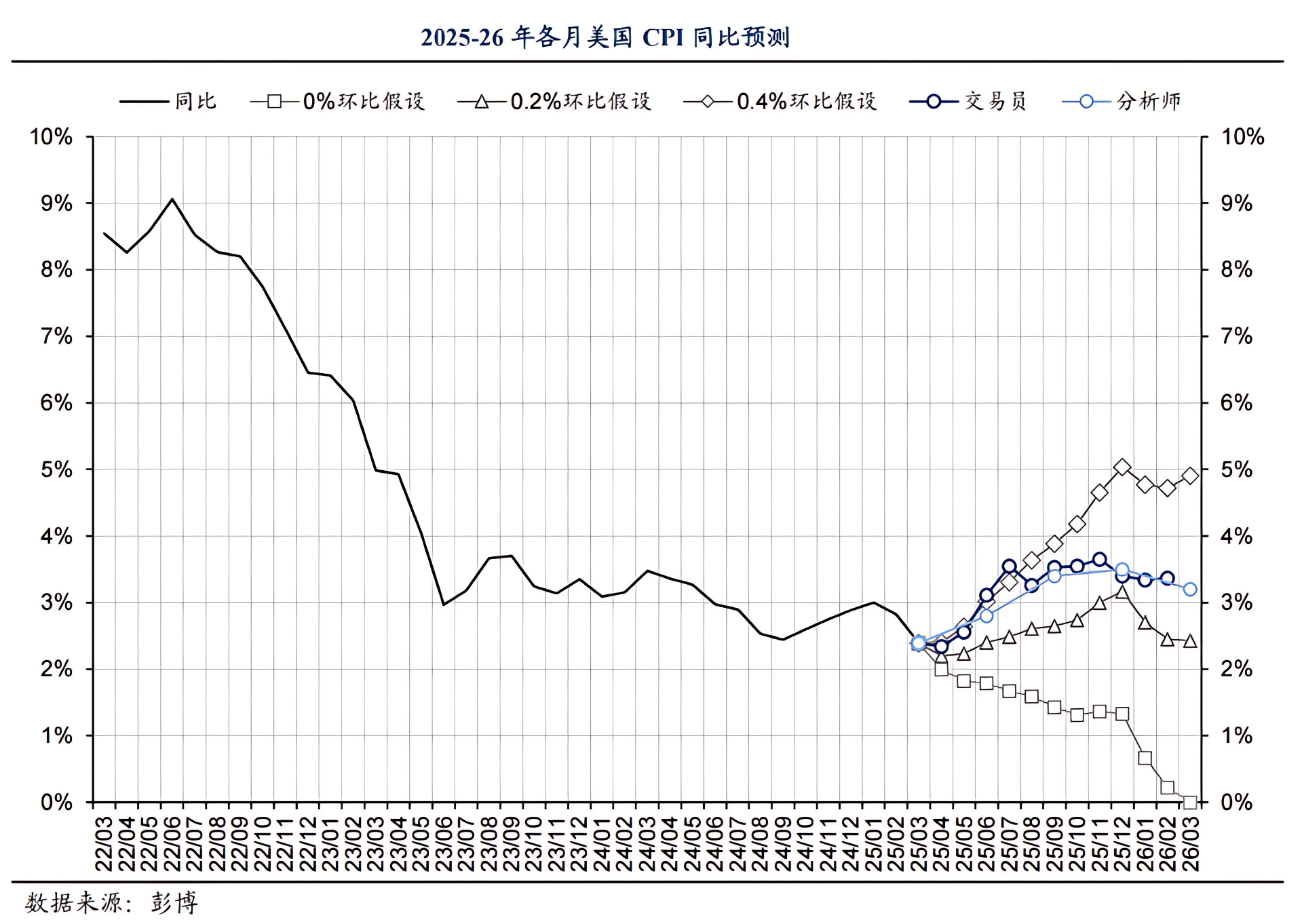

通脹方面,美國CPI年率未季調數據在今年以來整體呈現出下行態勢,從今年一二月份的3%左右,逐步下降至當前的2.4%水準附近。從結構上來看,上半年美國通脹表現比較弱勢,主要是受到能源、核心服務以及核心商品的拖累。

不過美國關稅政策,極有可能導致美國通脹捲土重來。由於徵收滯後、貿易轉移、企業吸收成本衝擊等因素的影響,關稅實際徵收進度較慢,這也是過去幾個月美國通脹沒有明顯走高的原因。但是貿易成本的增加在下半年推升通脹可能不會缺席,預計在七八月份美國通脹存在由跌轉漲的風險。

數據來源:wind

美國的貿易逆差以及財政虧空出現短期的改善,不過美國的通脹存在反撲以及消費者信心大幅下降,特朗普想要的製造業回流美國並沒有出現,經濟萎縮的風險升溫,並且引發了市場對美國經濟滯脹的擔憂。美聯儲也在2025上半年的4次利率決議中維持利率水準不變,其中最主要的就是擔心美國的通脹再度飆升。

美聯儲在今年6月份年中的利率決議上維持現有4.25%~4.5%利率不變,基本符合市場預期。鮑威爾在利率決議之後的新聞發佈會上強調關稅政策對於通脹預期推升的重大影響,依舊向市場釋放保持謹慎態度的信號。點陣圖上維持今年降息2次的預期,因為支持今年降息2次的委員依舊占絕大多數,但是支持今年不降息的美聯儲委員們從3月份的4名增加至7名。

核心觀點:智昇研究認為,根據以上內容推演未來美聯儲降息的路徑極有可能為:下半年降息2次,此後2026年以及2027年各降息1次的概率比較大。

(二)歐洲經濟復蘇 降息或將放緩

歐洲上半年經濟表現靚麗。在過去的一年歐洲央行連續8輪降息,英國央行累計4輪降息,在寬鬆的環境下歐洲經濟發展取得不錯成績。歐元區和英國GDP增速、歐元區投資者信心指數以及歐洲經濟預期指數都取得階段性新高。

不過在4月份特朗普的關稅政策打亂了歐洲經濟復蘇的進程,歐洲的失業率以及通脹率明顯回落。當前英國已經和美國達成貿易協議,歐洲跟美國的貿易協議也在穩步談判中,下半年達成貿易協議的概率較大。

核心觀點:智昇研究認為,貿易談判的進程令貿易情緒趨緩,5月份歐洲經濟景氣指數已經開始反彈,下半年歐洲經濟進一步改善的可能性較大,歐央行下半年降息步伐可能放緩。

(三)關稅博弈席捲全球 貿易情緒有所改善

特朗普2月和3月分別以芬太尼為由對華加征10%對等關稅;2月對墨西哥和加拿大徵收25%關稅,但未完全落地,因為不同的原因政策落地時間有所推遲;3月12日向全球徵收25%鋼鋁關稅。4月2日關稅戰到達頂峰,宣佈對全球普遍加征10%關稅,對各國加征“對等關稅”;5月2日對汽車配件徵收25%關稅;6月2日將對鋼鋁關稅調高至50%;不過關稅隨著各國同美國進行談判,5月8日美英達成貿易協定框架,並且在6月16日達成貿易協議;中美兩大經濟體在瑞典談判後發表聯合聲明,6月9—10日中美在英國開展第二次關稅談判,後續美國同眾多經濟體達成貿易協議將是大概率事件,下半年全球的貿易緊張局勢大概率趨緩。

核心觀點:智昇研究認為,美國關稅政策對全球經濟的衝擊將持續放緩,但小的摩擦仍會持續不斷,可能會引起部分資產價格在短期內的異常波動。

第四部分:2025年下半年大類資產展望精解

一、商品市場

(一)黃金4200美元近在咫尺

隨著關稅政策和地緣風險降溫,下半年投資者將重新關注美聯儲貨幣政策。美聯儲的重回降息路徑的概率很大,疊加美國政府的政策不確定性很大,美元信用持續下降,美元繼續走弱的概率很高,這將是下半年黃金上漲的重要因素。

美聯儲謹慎的態度引發特朗普的強烈反對,雖然7月和9月的議息會議上降息的概率仍然很低,但在6月的議息會議上,有數位美聯儲高級官員表態支持7月降息,認為關稅只會一次性地推高通脹,影響是有限的。據最新的芝商所“美聯儲觀察”工具顯示,美聯儲在下半年降息的次數上升至3次,高於此前預期的2次。

美國6月有約6.5萬億美元的國債到期,疊加特朗普“大而美”法案,增加支出的同時,美國政府的收入勢必減少,美國政府的赤字將會進一步上升,未來十年美國赤字將會增加3.3萬億美元,美國債務/GDP占比將會不斷上升。

數據來源:wind,美國公共債務與GDP比值

5月22日特朗普提出的“大而美”法案在眾議院通過,據美國無黨派機構國會預算辦公室(CBO)測算,該法案使得美國到2034年美國收入減少4.5萬億美元,支出減少1.2萬億美元,意味著未來十年內聯邦赤字將增加3.3萬億美元,比上個月的版本增加8000億美元。美國政府赤字將呈現加速上升的趨勢,同時美國到期國債不斷增加,增大了美國政府停擺的風險。

核心觀點:智昇研究認為,雖然近期地緣風險降低,避險情緒有所緩和導致黃金陷入震盪,但美聯儲在下半年或將結束“暫停降息”,重回貨幣政策寬鬆的軌道,進一步推升金價的可能性很大,另外美聯儲的獨立性正經曆前所未有的考驗,中長期來看黃金仍具有很強的吸引力,年底可以將金價目標上調至4200美元,不排除上漲至4500美元的可能性。

(二)銅庫存下降 上行空間無限

宏觀方面,全球經濟增長正面臨顯著壓力,全球經濟增速的放緩會拖累對銅的需求。世界銀行最新一期《全球經濟展望》報告稱,預計今年全球經濟增長創下2008年以來的最慢速度。這場動盪導致近70%經濟體(涵蓋所有地區和收入組別)的增速預測下調。從具體表現看,發達經濟體增速將降至1.2%,其中美國經濟增速預計為1.4%,歐元區僅0.7%。新興市場和發展中經濟體增速雖達3.8%,但分化嚴重。

數據來源:wind

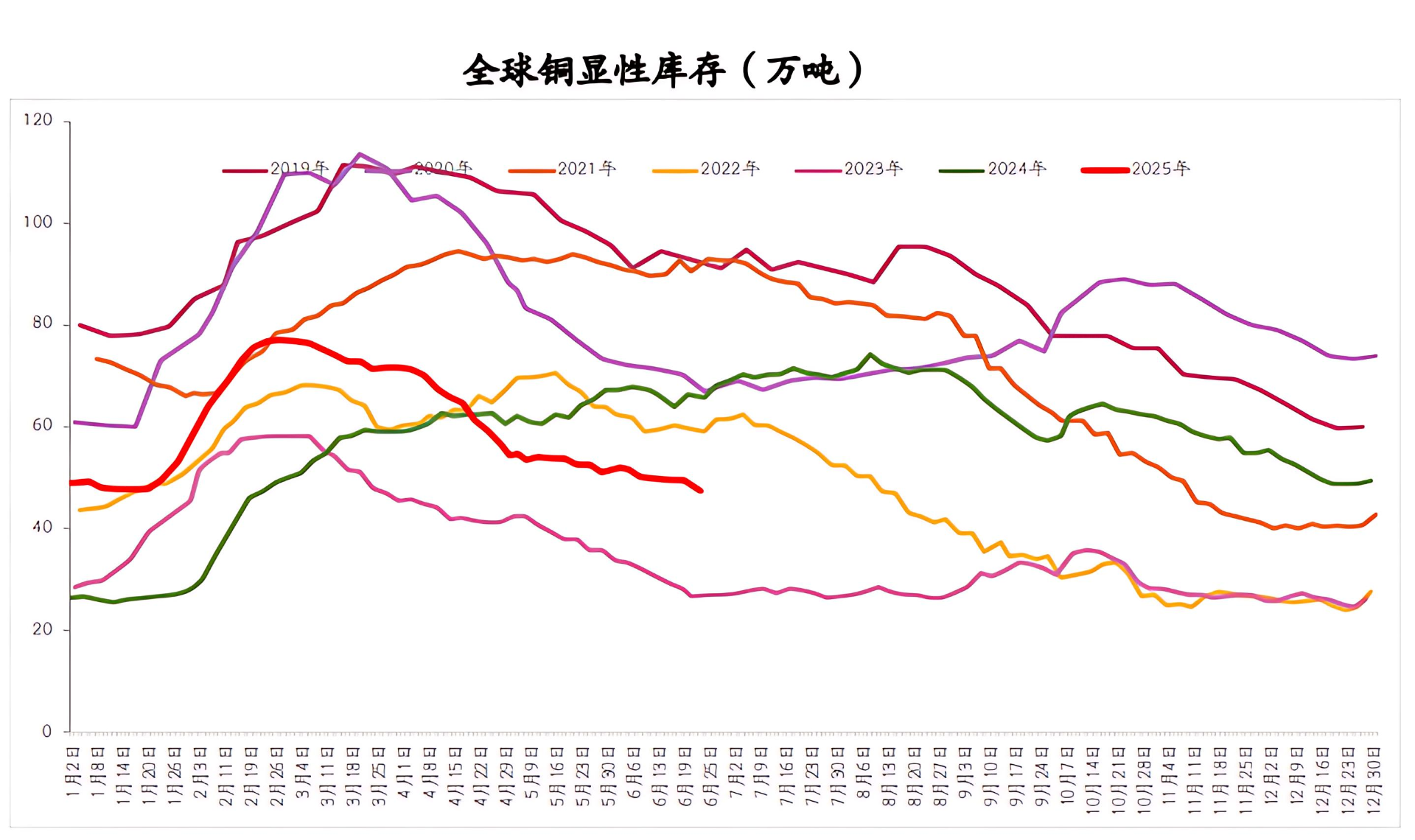

供給端來看,LME倉庫的銅庫存從年初的50萬噸暴跌80%,目前僅剩不到10萬噸,這意味著全球銅庫存僅能滿足1.2天的消費需求。截至6月23日全球銅顯性庫存較上年末統計下降1.8萬噸至47.4萬噸,為2019年以來的第二低位(僅高於2023年)。預計2025—2027年全球銅礦增量分別為28萬噸、73萬噸、30萬噸,全球精煉銅產量分別為2719萬噸、2799萬噸、2839萬噸,同比增長1.1%、2.9%、1.4%。整體而言全球銅庫存較為緊張。

需求端看,全球銅消費呈現 “傳統企穩、新興崛起” 的格局,電力與新能源領域貢獻核心增量,新能源革命推動全球用銅增速中樞升至2.5%~2.8%,較過去十年提升約1個百分點。供不應求已經成為銅最大的基本面,預計2025—2027年分別短缺10萬、7萬、37萬噸,且遠期缺口呈擴大趨勢。

核心觀點:智昇研究認為,短期銅庫存繼續下跌的概率大,這是銅價的最大支撐因素,隨著關稅政策的負面影響弱化,經濟增長預期上升,全球銅價將繼續保持牛市。

【免責聲明:本報告由第三方合作平臺智昇研究提供,基於目前已公開的資訊而研究、撰寫,但對資訊的準確性、完整性或可靠性不作任何保證,投資者也不應該認為該資訊是準確和完整的。本報告所載的資料、意見及推測僅反映智昇研究團隊於發佈本報告當日的判斷,同時不保證文中觀點或陳述不會發生任何變更,在不同時期,研究團隊可發出與本報告所載資料、意見及推測不一致的研究報告。本報告不構成投資者私人諮詢建議,投資者不應將本報告作為作出投資決策的唯一參考因素,亦不應認為本報告可以取代自己的判斷。本報告僅供參考,投資者據此操作,風險自擔】