百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

第一部分:大類資產核心觀點簡述

一、貴金屬市場

黃金

金價仍延續3120美元到3500美元的震盪區間。當然不排除地緣政治風險帶來的避險升溫,帶動黃金向上突破3500美元,在7月也沒有降息預期的情況下,黃金向上突破3500美元的概率較低。

白銀

在下半年美國降息的預期下,將會推動資金流入貴金屬市場進而提振銀價。展望未來一個月,白銀仍將保持在34.50美元以上的高位震盪,有望繼續創出新高。

銅

在中美經貿磋商後關稅延期到8月,在未來一兩月內,美國關稅政策風險有所減弱。同時在供給端相對減少的情況下,銅價格在4.85美元有較強的支撐性,展望未來行情,銅價未來仍有機會維持相對高位,七月銅價仍可能保持4.85美元到5.30美元的上升通道內。

第二部分:六月大類資產複盤

一、貴金屬市場

避險情緒緩和 黃金寬幅震盪

6月黃金震盪上行最高觸及3450美元,總體保持3250美元到3450美元寬幅震盪,其中俄烏戰爭和伊以衝突是本月推動黃金上漲的核心因素。貨幣政策方面,美聯儲保持利率不變,在利率決議中,刪除了美國經濟衰退風險等相關的言論,加上市場預期今年下半年開始降息,可能要推遲到9月才會採取行動,一定程度上抑制了黃金的漲幅。

數據來源:wind

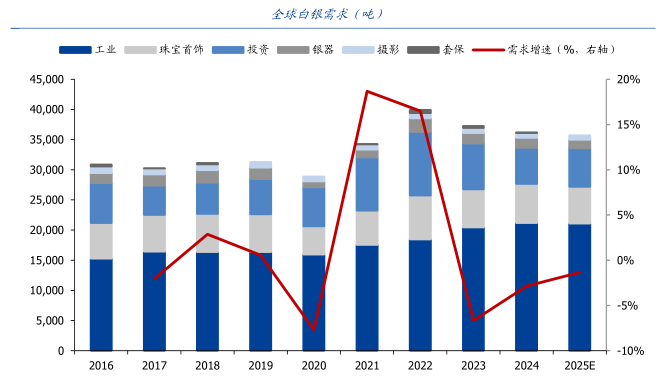

工業需求上升 白銀牛市開啟

6月白銀突破2024年高位,最高觸及37.27美元。在地緣政治風險緩和,貿易談判持續推進,市場對經濟預期轉好,風險偏好回升,給貴金屬帶來一定壓力,但白銀的商品屬性仍有支撐,其在電子電力產業和光伏產業以及化工催化劑等有廣泛的用途和消耗,工業的需求對銀價構成一定的支撐。

數據來源:世界白銀協會

供應短缺擔憂 銅價持續走高

6月銅價延續漲勢,保持震盪上行,收復4月全部跌幅。在供應端緊張的情況下,銅價從月初的最低4.67美金上漲至5.18美金,漲幅一度超7%。銅的全球庫存持續回落,在非美地區庫存水準偏低情況下,短期內也吸引全球銅的貿易流向美國,並帶動了紐倫滬三地的銅價同時上漲,供應端的擔憂和基本面的強支撐對銅價構成堅實底部。

數據來源:wind

第三部分:宏觀經濟回顧及展望

一、六月大事件回顧

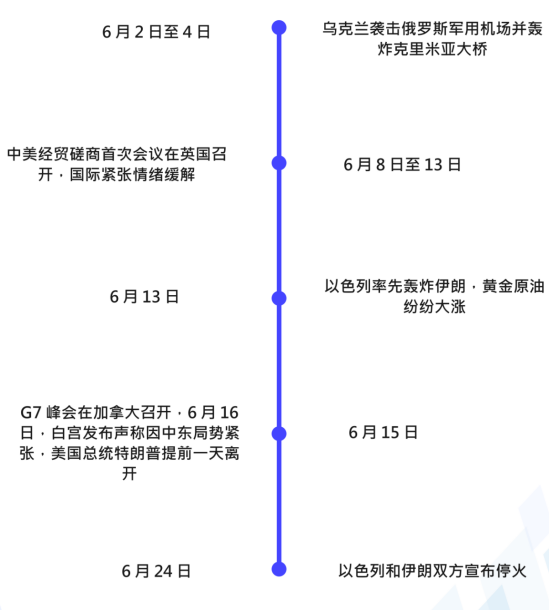

地緣政治

美國方面

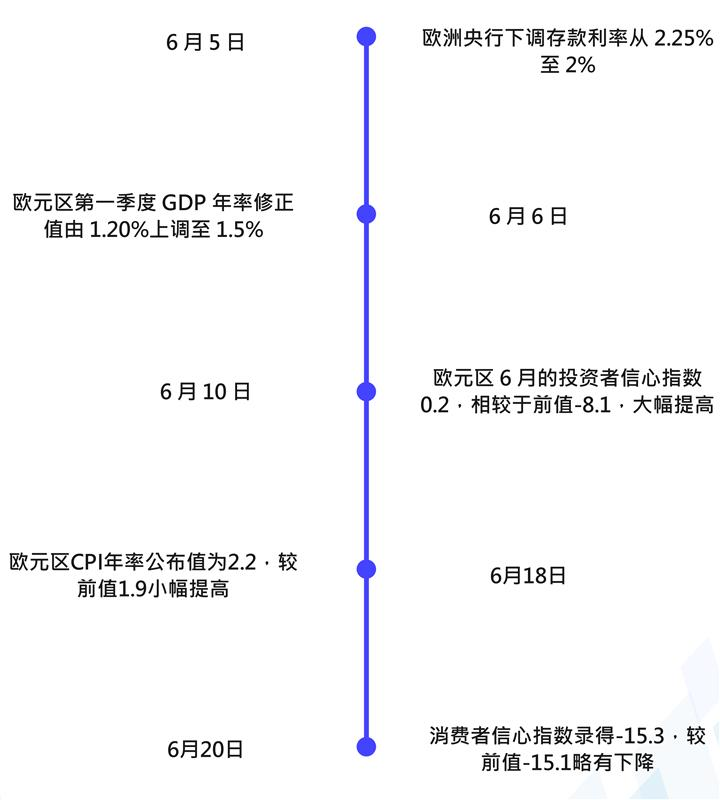

歐元方面

英國方面

日本方面

二、主要經濟體七月宏觀展望

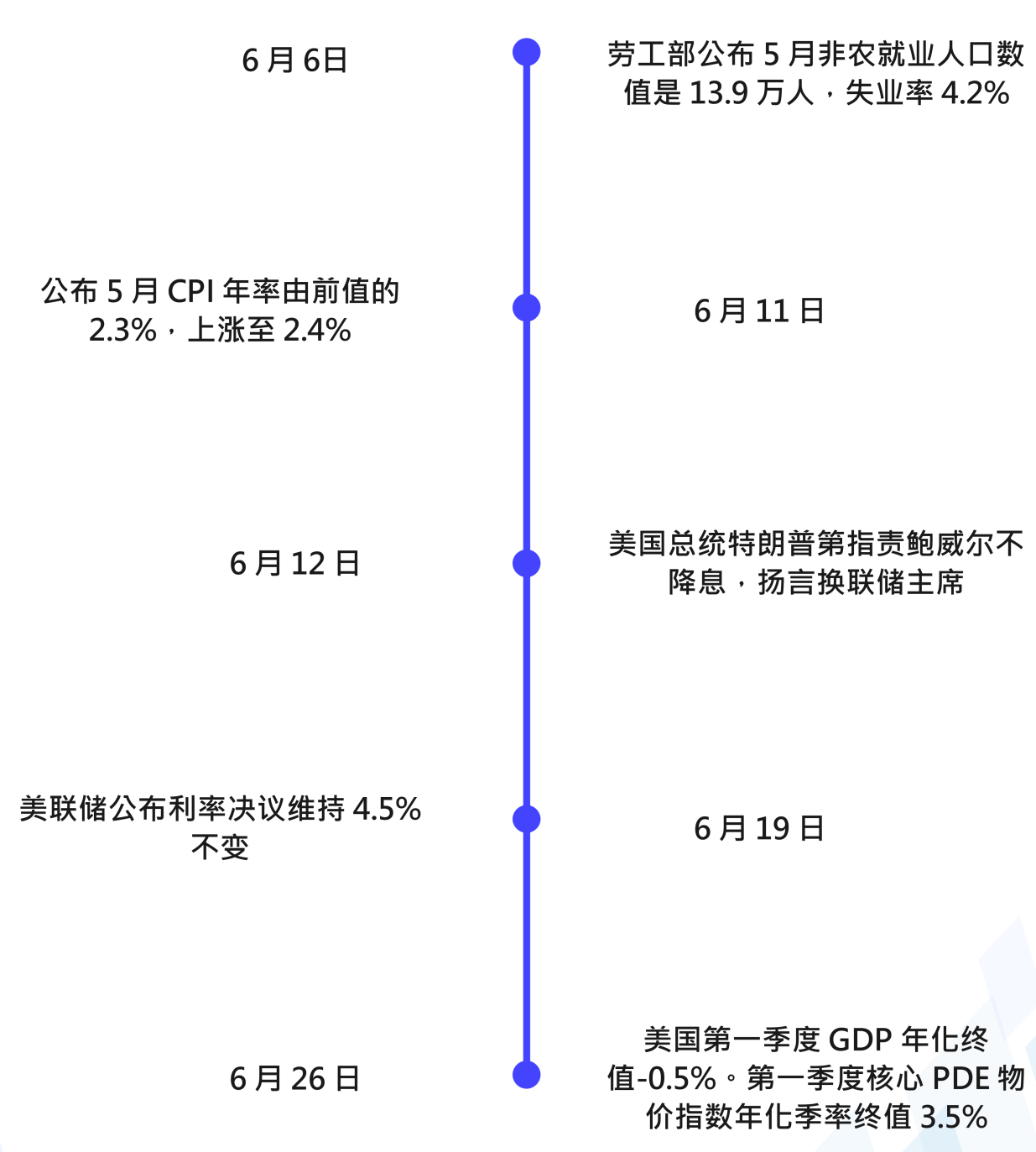

美國就業市場堅韌 通脹制約降息

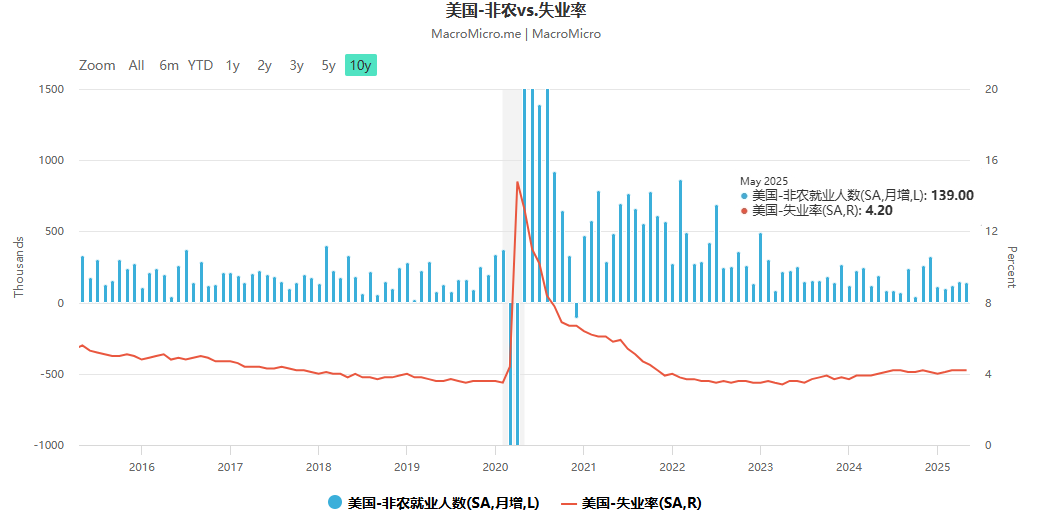

美國就業市場6月公佈的非農數據略超預期,前值再次下修,數據顯示勞動參與率下降,反映出特朗普的移民政策對就業市場的影響,數據上也能看出勞動力減少,一定程度上壓制失業率的反彈,整體上勞動市場仍以溫和的方式降溫,朝著正軌方向發展。數據細節也反映出勞動力市場仍具韌性,工資增速放緩。

數據來源:美國勞工部

詳細數據來看,5月非農新增13.9萬人,小幅高於市場預期,但前期數據再現下修,4月非農新增數據從17.7萬人下修至14.7萬人,3月數據從18.5萬人再度下修至12萬人,合計下修9.5萬人。

分行業來看,政府部門中聯邦政府在近三個月合計減少了4.4萬人,儘管馬斯克已經離開美國政府團隊,但是政府效率部的減員影響仍在。醫療保健和社會救助仍是主要拉動專案,本期新增7.8萬人;休閒和酒店業錄得4.8萬人。根據美聯儲最新褐皮書,關稅和經濟前景不確定性已經導致了多數地區企業的用工需

求降溫。

通脹方面,美國勞工統計局公佈5月CPI錄得2.4%,低於預期值2.5%,低於前值2.3%。5月核心CPI環比放緩主要反映出住房通脹放緩,以及汽車等主要商品價格的降溫,加上本月部分關稅涉及的敏感型商品出現小幅度漲價,關稅的延期對緩解美國企業的庫存,一定程度上壓制通脹。

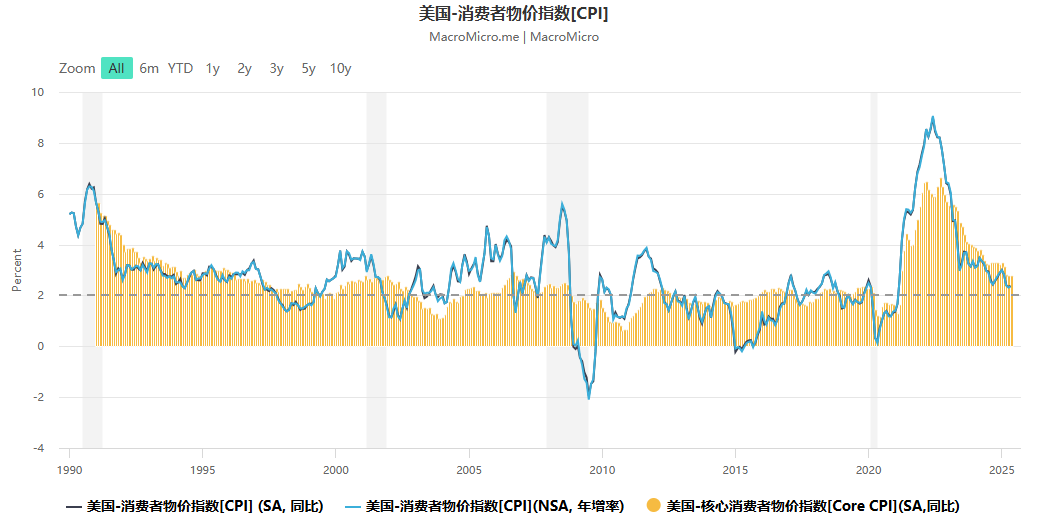

數據來源:wind

核心PCE方面,美國5月核心PCE物價指數年率公佈值是2.7%,較之前的2.6%,呈現溫和上漲,表明當下美國的關稅政策對通脹的影響有限。近期在關稅問題上,仍需要關注未來美國和G7成員國,能否達成貿易協定。

從當下看通脹和關稅政策以及財政赤字(成癮性財政擴張)存在不可逆的三角畸形。關稅收入可以平衡部分財政收支,但關稅過高導致物價上漲從而推升通脹,但是過低對財政收入又無濟於事;成癮性財政擴張需要友好的低利率環境,來維持財政的資金成本,但是長期的財政擴張,會出現貨幣超發的情況,導致貨幣貶值從而推動通脹上升,嚴重情況影響政府信用;在通脹水準較高的情況下,約束了美聯儲的降息空間,導致財政成本高企,更需增加關稅來增加財政收入,

加以平衡。

在三者相互制衡的作用下,我們最終大概率會看到,短期內美國不會大幅提升關稅,但不排除小幅度增加的可能性。這種情況下,關稅不會快速抬升,通脹也不會因為關稅而大幅走高,使其保持在一定可控範圍之內。三者之間的矛盾,也讓我們看到中美經貿磋商,延後關稅這樣的新聞,預計美國第三季度有望推出新財政刺激法案,改善現在的貨幣政策逐步降息。

第四部分:七月大類資產展望及精解

一、貴金屬市場

降息預期走低 金價中期承壓

市場大背景是關稅已經大幅削減並延期,但是美國通脹風險並未完全解除,使得美聯儲近兩個月不能採取大動作進行降息。美聯儲制定貨幣政策,仍需要評估關稅對通脹帶來的變化,目前關稅延期的政策,通脹的溫和下降,都表明了長期通脹風險在一定程度上得到了遏制,反彈空間有限。據美聯儲觀察(CME)的最新數據,7月不降息的概率是95%。

核心觀點:智昇研究投資策略師麥東認為,近期市場的多空切換加快,但是金價仍延續3120美元到3500美元的震盪區間。當然不排除地緣政治風險帶來的避險升溫,帶動黃金向上突破3500美元,在7月也沒有降息預期的情況下,黃金向上突破3500美元的概率較低。

金銀比均值回歸 白銀仍有補漲可能

7月以來,白銀市場表現強勁。當前的金銀比處於90-93區間,對比近50年以來金銀比均值40-50,當前比值顯著高於歷史水準,說明白銀相對黃金仍被低估。若金銀比修復至60的歷史均值,則對應銀價將突破57美元。歷史經驗表明,極端高位的金銀比往往會向均值回歸,白銀作為低估資產可能迎來補漲。

工業需求增長支撐銀價。光伏產業的需求溫和增長,新能源汽車、AI、半導體和5G等領域的白銀用銀大幅增加,在其他工業領域,白銀在電子製造等方向也有廣泛應用, 這些都推動白銀工業需求上行。

核心觀點:智昇研究投資策略師麥東認為,下半年美國降息的預期下,將會推動資金流入貴金屬市場進而提振銀價。展望未來一個月,白銀仍將保持在34.50美元以上的高位震盪,有望繼續創出新高。

全球供應緊張 需求支撐銅價

在第二季度的銅供給端再次不及預期,根據相關數據,預期第二季度的全球銅礦產量增長較少可能只有1.2%,但銅礦的供給緊張傳導至價格不斷上漲。加上剛果(金)卡莫阿銅礦因地震影響地下作業暫停,受此影響預計2025年減產4.4萬噸至9.3萬噸,相較於去年產量減產約22.6%至47.8%;巴拿馬銅礦短期複產無望,供應端擾動擔憂加劇,目前銅的全球庫存持續回落,在非美地區庫存水準偏低,基本面的強支撐對銅價構成堅實底部。

核心觀點:智昇研究投資策略師麥東認為,在中美經貿磋商後關稅延期到8月,在未來一兩月內,美國關稅政策風險有所減弱。同時在供給端相對減少的情況下,銅價格在4.85美元有較強的支撐性,展望未來行情,銅價未來仍有機會維持相對高位,七月銅價仍可能保持4.85美元到5.30美元的上升通道內。

【免責聲明:本報告由智昇研究提供,基於目前已公開的資訊而研究、撰寫,但對資訊的準確性、完整性或可靠性不作任何保證,投資者也不應該認為該資訊是準確和完整的。本報告所載的資料、意見及推測僅反映智昇研究團隊於發佈本報告當日的判斷,同時不保證文中觀點或陳述不會發生任何變更,在不同時期,研究團隊可發出與本報告所載資料、意見及推測不一致的研究報告。本報告不構成投資者私人諮詢建議,投資者不應將本報告作為作出投資決策的唯一參考因素,亦不應認為本報告可以取代自己的判斷。本報告僅供參考,投資者據此操作,風險自擔】