自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

二季度天然氣走勢出乎市場意料,以往每年二季度天然氣走勢往往比較弱勢,基本下跌幅度都超過10%,而今年上漲幅度超過35%。天然氣價格週期性很強,二季度是天然氣消費淡季,而支撐天然氣打破週期魔咒的是消費端的走高和美元氾濫造成的輸入性通脹,消費端的旺盛需求帶動天然氣庫存快速下降,氾濫的流動性造成保值和投機功能的放大。

淡季消費旺盛 庫存快速下降

今年世界經濟反彈是板上釘釘的事情,世界銀行6月發佈的《全球經濟展望》顯示,今年全球經濟增長為5.6%左右,是近50年來最快增速,也是近80年來最快的衰退後漲速,其中發達經濟體增速約5.4%,經濟的反彈帶動大宗商品消費的上升。IEA預測,2021年全球天然氣需求將增長2.8%,約110bcm,中期需求強勁。

短期推動天然氣消費量走高的因素來自美國,自六月以來,美國西部遭遇極端熱浪襲擊,乾旱嚴重程度或為近20年以來之最,乾旱造成水位快速下降,胡佛大壩水位創下歷史低點,嚴重威脅用電安全。這也直接推動了發電用天然氣消耗量的走高,據EIA數據顯示,2020年美國38%的天然氣用於發電,德州和加州的這一比例甚至超過40%,在水電受影響的情況下,天然氣發電的比例再次提升。美國EIA天然氣庫存從五月底開始快速下降,美國至6月18日當周EIA天然氣庫存僅僅為550億立方英尺,比5月21日庫存下降約50%,美國目前的天然氣庫存也較五年平均水準低了約5%。

美元流動性氾濫 大宗商品受青睞

大宗商品價格上漲的邏輯基本上有兩個,一是貨幣貶值帶動大宗商品價格被動上漲。二是經濟走好,在消費推動下,大宗商品價格主動上漲。自去年四季度開始的大宗商品上漲主要還是受到流動性充裕和需求復蘇的推動,年初以來大宗商品持續暴漲的根本原因在於供給端的收縮。

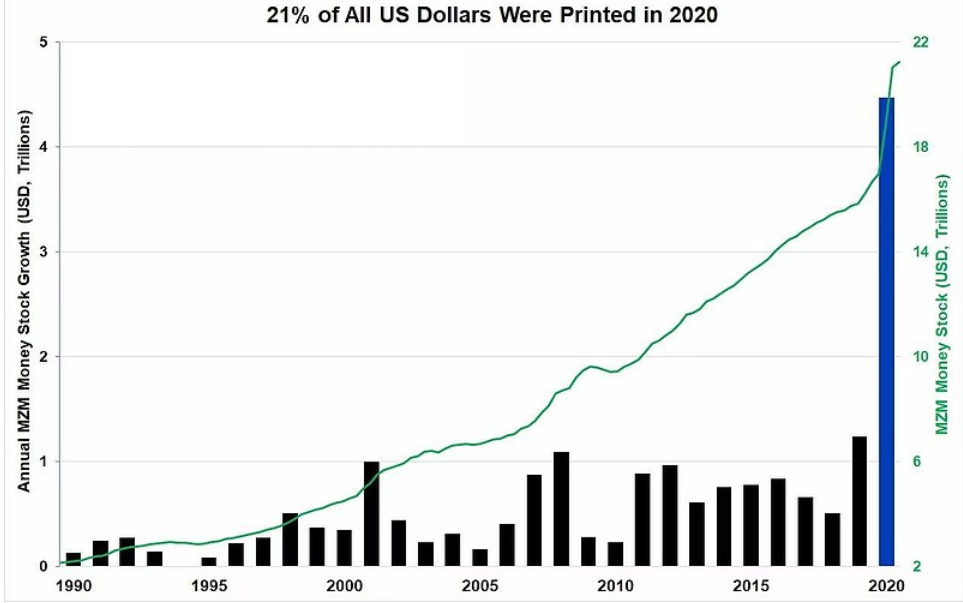

疫情爆發後,美聯儲開啟了無限QE,整個2020年,美國印刷了4.5萬億美元,達到現鈔總量的21%,今年3月份,美聯儲每週額外狂印5000億美元,4-5月份,每週也狂印近2000億美元左右。美元作為全球硬通貨,全球幾乎80%以上的國際交易都是用美元來結算,但氾濫的美元造成美元資產的嚴重縮水,受疫情衝擊,全球實體經濟表現乏力,回報率過低,實物成為市場抵抗通脹的共同選擇,所以帶動大宗商品價格快速走高。

疫情也造成了全球供應鏈的衝擊,2020年全球天然氣產量下降3.6%,至3.92萬億立方米。其中美國天然氣產量(按總采氣量計算)平均為1112億立方英尺/天,比2019年減少了9億立方英尺/天,2020年全球油氣投資下降約27%,是35年以來下降第二大的年份,北美地區的勘探開發支出約下降了42%,投資的減少直接造成產能的下降,而今年經濟的復蘇又使得需求量快速上升,供需矛盾凸顯,再加上投機資金的湧入,天然氣淡季不淡就不難理解了。

技術面上,天然氣周線形成上升三角形,日線價格沿著均線穩步攀升,且量能沒有出現走弱,短期有上探3.7美元一線的可能。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: