自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

近期天然氣一改四月初以來的淩厲上漲勢頭,價格從5月17日的高點3.15美元一路走低,最大跌幅超9%。截止5月24日,國內液化天然氣價格均價為3463.33元/噸,較17日下跌10.28%,7天跌幅約10%,價格一路低迷,呈現出淡季的弱勢形態,天然氣走弱有週期性帶來的供需錯配原因,也有美國貨幣政策帶來的壓力,短期內天然氣行情將依舊偏弱勢。

週期魔咒再現 供需錯配施壓

天然氣價格有著明顯的週期性特徵,每年從五月底開始價格表現低迷,2017年五月底開始,天然氣價格跌幅約18%,2018年同期天然氣下跌約10%,2019年下跌約24%,2020年也呈弱勢。價格週期性的背後是供需關係的週期性,每年二季度往往是天然氣消費淡季,供需矛盾也在此時出現,而疊加後疫情時代的特殊因素,供需矛盾會更加突出。

伴生氣在天然氣產量中佔有較高比例,國際油價的一路走高也刺激了鑽井數的上升,貝克休斯最新數據顯示,美國鑽井數已經達到455口,同比上升2口,其中天然氣井為99口,都呈現上揚態勢。美國至5月21日當周EIA天然氣庫存再次大幅上升1150億立方英尺,自2月19日以來庫存持續增加,供需矛盾持續惡化,消費淡季實現降庫存的可能性不大,這將持續施壓天然氣。

美聯儲新動向 貨幣政策存疑

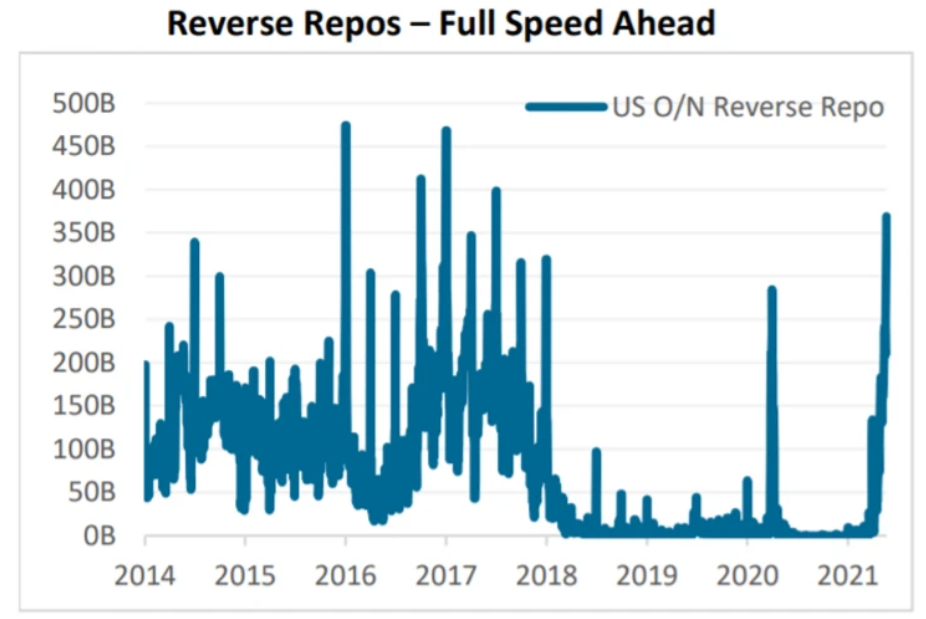

本輪大宗商品走牛的很大原因是美聯儲持續的量化寬鬆,向市場注入了氾濫的流動性,推動輸入性通脹走高,所以美聯儲在貨幣政策上的一舉一動都將影響大宗商品價格走勢。5月27日約50家機構通過隔夜逆回購協議在美聯儲存放了約4853億美元,市場對美聯儲用於控制短期利率水準的逆回購工具需求升至紀錄最高水準,超過了2015年12月31日創下的4746億美元的紀錄高點,美聯儲逆回購活動接近過去10年的峰值。

這或許意味著美聯儲意識到市場流動性過於氾濫,通脹帶來的壓力越來越大,美國4月未季調CPI年率已從前值的2.6%飆升至4.2%。美聯儲的表現或表明,原來每月1200億美元的的債券購買計畫為金融市場增加流動性可能不太適合現在的實情,到了應該縮減規模的時候了。受此影響從農產品到工業金屬、從銅到鐵礦石,價格普遍回落。倫敦期銅價格從5月中旬10745美元/噸高點下降至10000美元/噸以下,降幅超7%。作為大宗商品的一員,天然氣也很難獨善其身。

地緣政治降溫 供應或再增加

近期市場應當關注美國和伊朗的談判進展,前期傳出的美伊談判已經使得原油市場風聲鶴唳,但我們要注意伊朗也是天然氣大國,中東天然氣可采儲量約占世界總量的42.7%,在中東伊朗的天然氣儲量又居榜首,世界占比約15.8%,僅南帕爾斯聯合油田的日產量相當於歐洲日均天然氣消費量的一半,但伊朗僅占全球天然氣市場份額的1.5%。到目前為止,美伊談判利好頻出,雙方都表示了樂觀程度,不排除在伊朗大選前達成協議的可能,屆時伊朗很可能以相對優惠價格搶佔市場,以修復因美國封鎖和疫情帶來的經濟衝擊,若出現這一幕,天然氣價格將壓力山大。

技術面上,天然氣在3.25美元一線壓力明顯,日線上升結構完成,短期內走ABC下跌回調概率較大,短期價格跌破2.83美元一線可能性很大。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: