自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

金融大事件頻發 疫情仍是市場焦點

經濟合作與發展組織當地時間4月30日公佈的數據顯示,去年全球外國直接投資(FDI)降至15年低點,而中國作為少數幾個保持增長的主要經濟體之一,取代美國成為全球第一大投資目的地。

5月10日美團股價大跌近10%,最低報255港幣,股價相比今年最高點已回落44.3%,幾近腰斬,市值距高點蒸發1.25萬億港元(合人民幣1萬億元)。

美國政府宣稱支持世界貿易組織(WTO)對放棄新冠疫苗知識產權保護的倡議,以擴大全球範圍內的疫苗接種。

縱觀近期金融市場,疫情仍將主導。疫情控制相對落後地區經濟仍將受到疫情制約,疫情控制較好經濟體的經濟強勁復蘇,逐步步入正軌。那麼全球疫情發展如何?對金融市場有何影響?

新冠疫情分化爆發 總體仍將相對可控

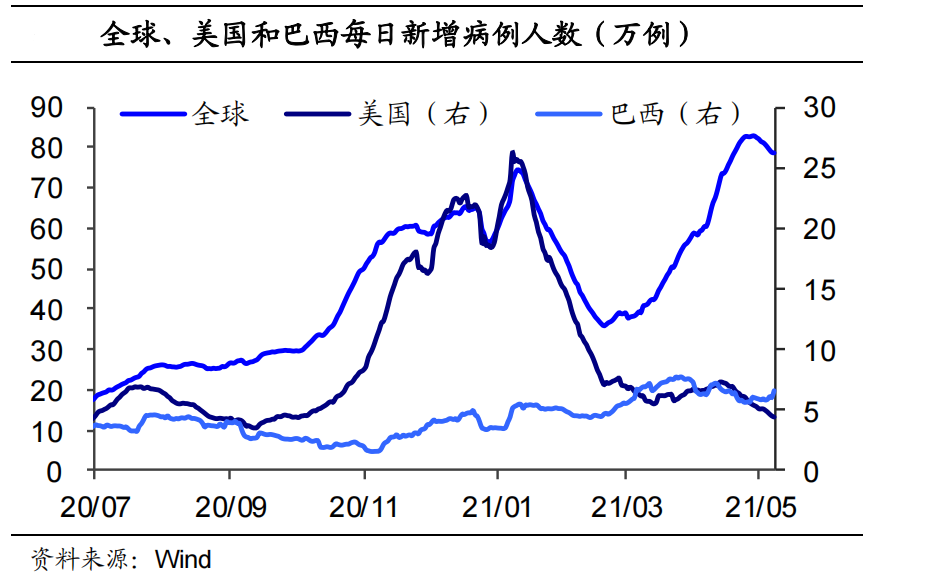

新冠疫情爆發至今,全球範圍內疫情局勢仍然嚴峻。今年年初全球新增確診人數達到80萬例/日,之後確診人數有所下滑;就在大家以為疫情得到控制的時候,4月底至今又再次刷新歷史新高,達到107萬例/日,顯示疫情局勢仍然不容樂觀。

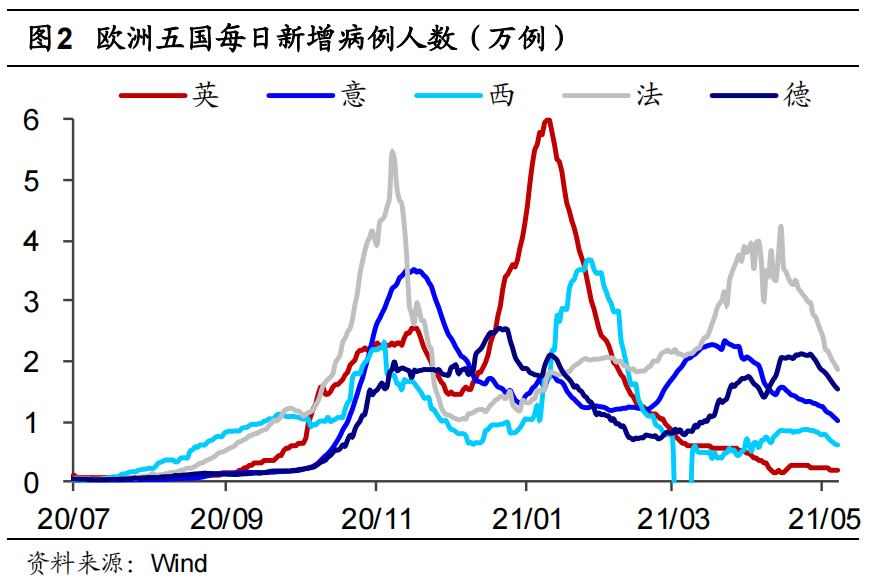

我們細分數據可以發現:新冠疫情分化明顯。歐美疫情在年初爆發以後,隨著疫苗面世且強勢推進後,歐美發達國家新增確診人數逐步下降並維持相對穩定;另外印度新冠病毒發生變異導致4月底至今疫情再次爆發,以印度為代表的新興國家日新增確診人數持續上行,目前仍維持在較為水準。隨著新冠疫苗的逐步推進疊加借鑒此前控制疫情的經驗,新興國家疫情有望在下半年得到有效控制。

史上公共衛生事件 為投資者提供指引

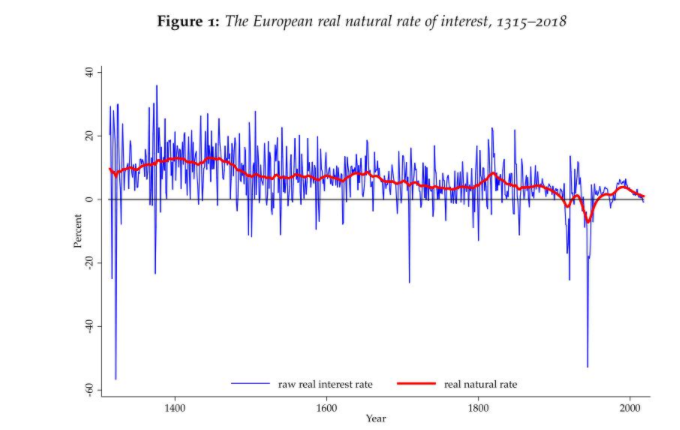

歷史長河中,也曾爆發多次公共衛生事件,目前世界衛生組織認定的全球大流行疾病主要有以下4個:14世紀黑死病、19世紀末的天花、1918年西班牙流感以及2009年的“非典”。

以史為鑒,14世紀以來,眾多流行性疾病對金融市場產生影響,並且形成一個共性:全球多個經濟體長時間保持超低利率水準。以14世紀黑死病為例,該事件發生以後令全球維持超低利率水準將近40年,在20年左右達到最低點,相較於自然利率要低2%左右。見下圖:

新冠疫情難逃歷史規律 避險資產後市潛力十足

新冠疫情發生以後,或難逃重大流行性疾病規律,全球將長時間維持超低利率水準。以美國為例:疫情爆發,美聯儲兩次緊急降息將利率水準維持在接近0的水準,擴大購債規模,加大負債,美聯儲資產負債表疫情後急速增加並且維持在7.7萬億美元的水準;特朗普以及拜登兩屆美國政府無不例外地向市場砸錢,利率大概率將在長時間維持低水準。

美聯儲直升機撒錢或將帶來致命滯脹。美國最新CPI數據錄得4.2,顯示美國通脹已經開始攀升,同時美聯儲表態更加願意仍受通脹,顯示短期通脹攀升或將得以延續。

另外美國政府多輪救濟計畫,一定程度上降低了勞動者重返就業的意願,疊加疫情中破產的企業重整旗鼓難度大,永久性失業仍然存在,美國就業市場短期大幅改善困難重重。2000年以前,美國陷入經濟衰退時,就業人口比率下降,經濟復蘇時,這一比率則強勁增長。2000年後,美國經歷三次衰退,經濟復蘇時就業人口比轉變為下降,暗示高通脹、高失業率、低經濟增長的滯脹現象很可能出現。

投資者應該做好美國滯脹來襲的準備。滯脹意味著經濟增長緩慢,一定程度上打壓美國股市,十年美股牛市見頂的可能性極大,意味著美國股市後市或難有靚麗表現。

美元作為避險資產理論上有望迎來利好,然而全球去美元化浪潮正在加劇,超過60個國家正在大力採取去美元化行動;疊加未來5年美元將進入貶值週期,弱勢美元將呈現,亦難以成為投資者首選。

黃金白銀等貴金屬仍將受到資本青睞。黃金憑藉其避險屬性,將受到全球資本的追捧;疊加黃金有望擠壓股票市場等產品的市場份額,意味著黃金未來兩年仍然是最具潛力的一個風險資產,再次刷新歷史新高或許就在不遠的未來。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: