自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

備受關注的美聯儲6月議息會議結果如期公佈,暫態市場波動加劇。由於美聯儲的態度相較之前明顯表現鷹派,美股短線下挫。雖然結果表明美聯儲在2023年將進行加息(甚至兩次加息),但並不意味著美股從此開啟下跌走勢,反觀大週期來看,牛市仍未結束。

美聯儲態度強硬 但不會那麼快採取行動

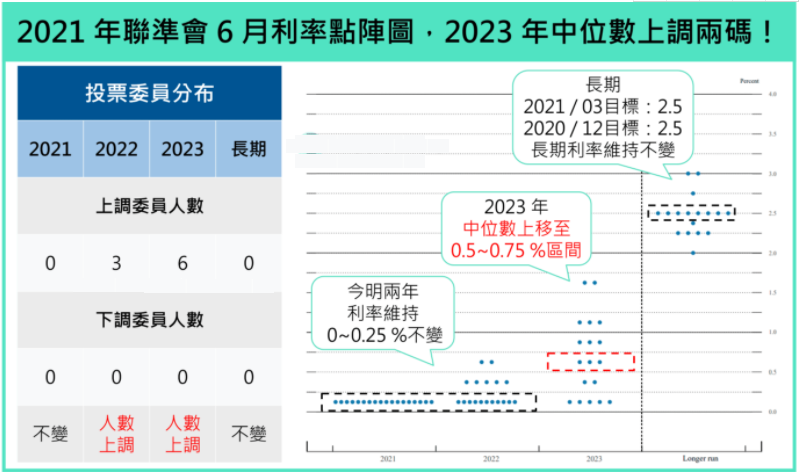

本次美聯儲議息會議結果顯示維持利率不變,每月1200億美元的購債計畫不變,這與以往一致。但上調了經濟增速預期和通脹預期,同時下調了失業率預期,表明美聯儲對經濟復蘇信心十足。最為重要的是,從公佈的利率點陣圖來看,參與議息的18位美聯儲官員中,有13位(上次是7位)認為2023年年底至少加息一次,其中11位認為在2023年年底至少加息兩次。

圖示:美聯儲利率點陣圖

美聯儲一改以往的鴿派態度,不再是“持久的鴿派”,也不再堅持“暫時性的通脹”觀點,鑒於最近投機性科技股大幅上漲,這將得到有效的遏制。另外,在美聯儲的表述上,依然致力於勞動力市場大幅改善,這就意味著美聯儲在就業和經濟未達目標之前不會採取過激的行動,短期之內不會對美股造成重大利空。

美國加速走出疫情陰霾 短期衝擊力量有限

從最近公佈的數據來看,截止上月底,美國至少接種一劑疫苗的人群占49.4%,已經完成兩針接種的人群占比為39.4%,且最新的新增確診已經下降至2.4萬例,為2020年6月中旬時的水準。另外美國餐飲業已恢復至疫情前的90%,目前正處於夏季出遊季,對酒店旅遊、航空等行業重磅利好。

另外在議息會議中,美聯儲上調了經濟增速預期,2021年年底GDP增速預期中值為7.0%,3月時的預期為6.5%,2020年年底GDP增速中值為4.5%,3月為3.3%,2023年GDP增速中值也從3月的2.2%上調至2.4%;同時近三年失業率分別下調為4.5%、3.8%和3.5%(3月分別為4.5%、3.9%和3.5%)。表明美聯儲對未來經濟增長和就業有較強的信心。長期基本面支撐美股。

議息會議之外 基建計畫值得關注

在美聯儲貨幣政策之外,美國政府財政政策同樣值得關注。由於美國經濟復蘇暫時並未達到預期,美國總統拜登致力於提振經濟,提出了2022財年6萬億美元的預算計畫,若能最終通過,對經濟的支撐作用必然有利於經濟復蘇,這一方面對美股而言值得期待。

從美股的走勢來看,目前處於大牛市毋庸置疑,道瓊斯指數從拜登上臺的30000點上漲至35000點,僅用時4個月,加速之勢非常明顯,趨勢一旦開啟就不會那麼快結束,這就是趨勢的力量。

從技術面來看,道指上方突破35091的高點之後料進一步打開上漲空間,下方關注33000-32500區域的支撐;標普上方關注4500一線在阻力,下方關注4000一線的支撐;納指下方關注13600一線的支撐,上方關注14500一線的阻力。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: