百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

2026年2月以來,全球金融市場的核心驅動邏輯正發生轉變。自去年第三季度末美聯儲啟動寬鬆貨幣政策以來,其政策前瞻曾暗示今年仍有多次降息可能。然而進入2026年2月後,市場對美聯儲降息的預期顯著降溫,疊加美股高估值與盈利壓力,美股階段性見頂風險凸顯,投資者需警惕其高位回落風險。

就業市場堅挺 降息恐將推遲

近期公佈的美國經濟數據整體表現強勁。美國1月失業率回落至4.3%,低於市場預期及前值的4.4%;1月季調後非農就業人口增加13萬人,大幅超過市場預期的7萬人及前值的4.8萬人。通脹與消費數據同樣顯著超出市場預期,直接動搖了市場對美聯儲今年降息的預期。

據CME“美聯儲觀察”數據顯示,美聯儲3月降息25個基點的概率僅為2%,維持利率不變的概率達98.0%;4月累計降息25個基點的概率為15.9%,維持利率不變的概率為83.8%,累計降息50個基點的概率僅0.3%;6月累計降息25個基點的概率為39.5%。這意味著,今年上半年美聯儲大概率不會降息。

估值持續上行 風險逐步呈現

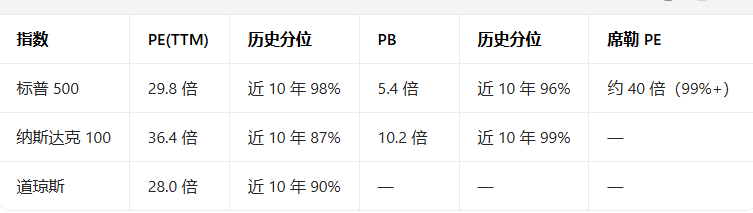

截至2026年2月25日,美國三大股指估值整體偏高,處於歷史高位區間,其中標普500和納斯達克100估值顯著高於長期中樞。具體來看:

標普500的PE較1871年以來均值(16.2)高84%,較中位數(15.1)高98%;納斯達克100的PB接近歷史極值,科技龍頭估值溢價明顯;席勒PE顯示標普500約40倍,僅低於2000年互聯網泡沫峰值,長期回報空間被大幅壓縮。

市場結構變化 美股恐將見頂

從市場結構來看,見頂信號已逐步顯現。指數頻創新高與個股普跌並存,上漲集中於少數龍頭,板塊輪動加快且持續性減弱;AI、科技等高估值板塊領漲領跌,資金獲利了結意願增強。

外部風險同樣不容忽視。全球貿易摩擦升溫、關稅政策再起,推升通脹與企業成本,進一步約束美聯儲寬鬆空間;地緣衝突持續擾動風險偏好,資金從風險資產向黃金、美元等避險品種轉移。多重壓力共振下,美股由單邊上漲轉入高位震盪,階段性頂部概率顯著提升。

百利好特約資深分析師辰宇認為,當前寬鬆預期大打折扣,投資者需注意美股見頂後大幅下跌的風險。

從技術面看(以納斯達克為例),周線級別近期行情以高位震盪調整為主。指標顯示,過去兩周行情下破20日均線,若短期無法重新站上均線,投資者需警惕行情進一步下跌風險,短期向下測試23940一線的可能性較大。

重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好,轉載請注明。