市場普遍擔憂新任美聯儲主席抗通脹政策會打壓黃金,但默克投資創始人阿克塞爾·默克(Axel Merk)提出截然不同的判斷。

他認爲沃什偏鷹舉措僅會帶來短期金價擾動,長期反而穩定市場波動,

美國債務高企、持續財政赤字等結構性問題,才是支撐黃金牛市的底層邏輯,投資者不應單純以利率漲跌判斷黃金價值。沃什偏鷹表態短期壓制金價,改革舉措降低市場劇烈波動

上周三(6月17日),凱文·沃什(Kevin Warsh)完成就任美聯儲主席後的首場新聞發布會,全程將穩定物價、遏制通脹作爲政策核心,強硬措辭令市場大幅上調加息預期,金價隨之迎來短期回調。

阿克塞爾·默克表示,單純從利率維度看,偏鷹政策確實會形成階段性利空,但沃什推行的制度改革具備長遠利好。他取消過度前瞻指引、弱化點陣圖預期引導,減少央行頻繁幹預市場的行爲,避免過往政策信號混亂帶來的大幅行情震蕩。

他說:“美聯儲過往政策調整總是滯後,容易放大市場沖擊,減少政策預判類溝通,能夠規避重大決策失誤,整體降低資産波動率。”在他看來,穩定的市場環境更利于黃金走出持續性行情。

利率機會成本邏輯存在局限,黃金核心價值在于購買力保值

行業主流觀點認爲,美債收益率走高會擡升無息黃金的持有成本,進而壓制金價,但默克對這套單一邏輯提出質疑。

他指出黃金的資産功能具備多元屬性,並非僅受利率單一變量左右,在財政失衡、貨幣信用弱化階段,黃金是對沖購買力縮水的核心工具。默克表示:“我配置黃金的核心訴求,就是長期守住資産真實購買力。”

即便沃什逐步壓制通脹,整個調控周期長達數年,參考前美聯儲主席保羅·沃爾克的曆史經驗,當年他強力治理通脹,也未能快速將通脹回落至2%目標,通脹壓力緩解是漫長過程,期間貨幣體系風險不會快速消散。

市場焦點終將回歸財政隱患,巨額債務長期托底金價

隨著政策預期波動減少,投資者會逐步跳出緊盯美聯儲政策的思維,重新聚焦美國不可持續的財政現狀。

連年擴大的財政赤字、持續攀升的聯邦政府債務,是長期利多黃金的結構性因素,這一邏輯不會因短期加息而消失。近期金價同步承壓還疊加地緣擾動,伊朗相關局勢波動牽動原油價格、通脹預期與實際利率,短暫形成黃金與油價聯動行情。阿克塞爾·默克預判,這種短期相關性會逐步瓦解,擺脫原油走勢束縛後,黃金的獨立上漲邏輯將重新主導行情。

綜合來看,美聯儲緊盯通脹的偏鷹政策僅能制造短期金價回調,無法扭轉黃金長期上行基礎。政策溝通改革降低市場波動、美國財政債務隱患持續存在、地緣風險長期存續,多重核心利好因素並未發生改變。投資者不宜簡單將黃金投資綁定利率走勢,從長期資産保值、對沖信用風險的角度配置黃金,依舊具備充足邏輯支撐。

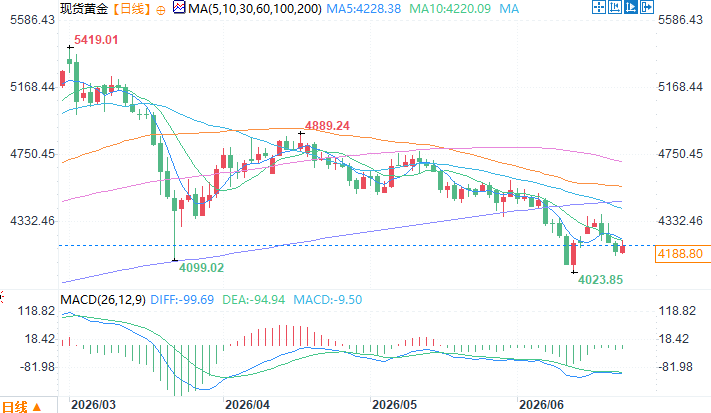

現貨黃金日線圖 來源:易匯通

北京時間6月22日11:07 現貨黃金 報 4188.16 美元/盎司