第一部分:大类资产核心观点简述

黄金:地缘方面难以实质性停火,叠加美联储极有可能在下半年重启降息模式,而美元在特朗普政府的“折腾”下开启贬值之路将是大概率事件。总体来看,黄金牛市还未结束,下半年迎来新一轮大涨的概率大,中期目标上调至4200美元。

现货铜:最大的不确定性还是关税政策冲击,在关税阴影下,美铜持续且大幅溢价下正吸引全球其他地区铜源源不断运往美国,美国一年铜消耗大概160万吨,进口铜约70万吨,对全球其他市场的影响在逐渐显现,LME铜持续去库由贴水转为大幅升水格局,精铜和废铜也出现紧张的现象。综合来看全球铜库存处于偏紧状态,未来铜价大概率会上破5.30美元。

第二部分:2025年上半年黄金原油行情复盘

一、黄金领跑资本市场

今年开年黄金从2624美元持续上涨,截至4月22日最高触及3499美元的历史高点,涨幅达33%,领跑全球资本市场,黄金今年连续6个月收阳,多头趋势非常明显。1月20日,特朗普大幅提高进口商品关税,全球贸易局势进入全面的紧张状态,经济政策的不确定性和央行积极购金推动黄金牛市持续大涨。

随后开启了长达2个多月的震荡走势,属于牛市中的调整走势,一方面地缘冲突并无明显的升级,印巴冲突、以伊冲突在可控范围之内,对黄金的支撑力度有限;另一方面,美联储坚持不降息,一定程度上压制了黄金的上行空间。

数据来源:wind,黄金走势图

第三部分:2025年上半年宏观经济回顾与展望

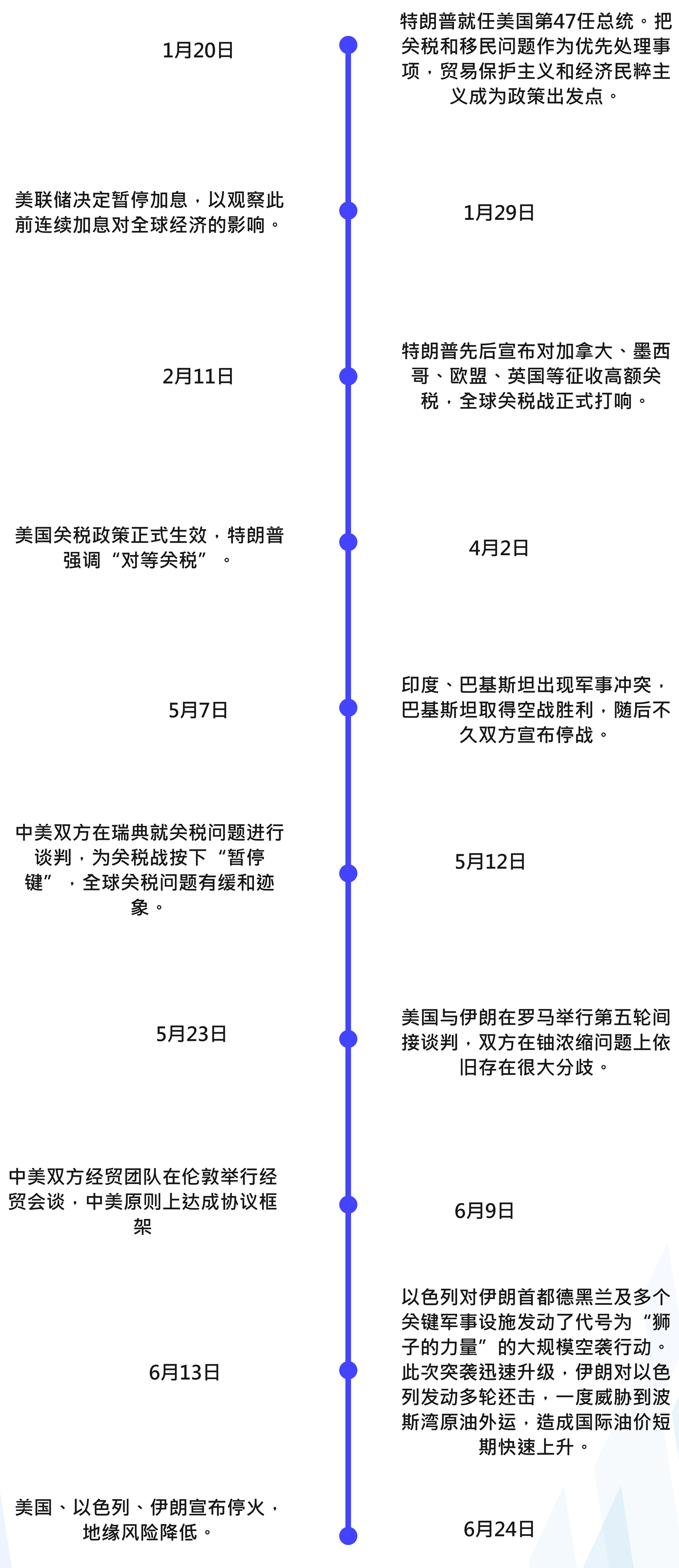

一、上半年重大事件回顾

二、宏观经济展望

(一)美国经济增长放缓 下半年或开启降息

2025年美国经济处于上升周期当中,但关税政策冲击全球商品复苏周期。从绝对数据上看,今年上半年美国仍然保持全球经济第一强国地位,但是经济增速有所放缓,一季度美国GDP 同比增长2.1%,刷新近8个季度的新低,环比下降0.1%,是近12个季度以来首次出现负增长。二季度美国贸易赤字规模在关税战的影响之下大幅萎缩,对GDP造成拖累,5月份美国和中国、英国签订部分关税协定之后,恐慌情绪有所缓解,亚特兰大联储预测二季度美国GDP环比折年率约3.4%。

数据来源:亚特兰大联储

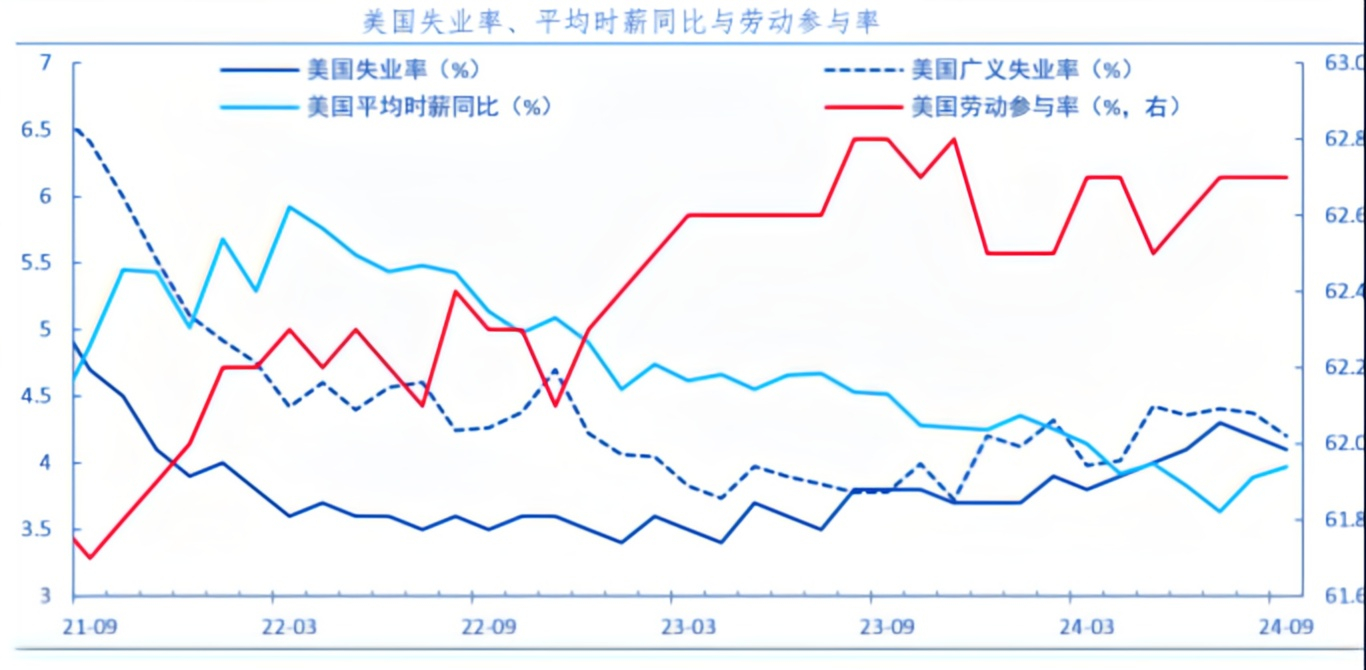

劳动市场方面看,美国劳工部公布的美国非农就业人口数据从2024年以来整体呈现下降趋势,不过该趋势在去年第四季度以后基本企稳,并没有进一步恶化。今年以来美国每月新增非农就业人口数据均值在18万人左右。

从失业率方面看,美国失业率在去年小幅稳定上升,并且突破4%关键位置,不过今年以来美国失业率基本维持在4%~4.2%区间,整体趋稳并没有进一步恶化的征兆。

数据来源:wind

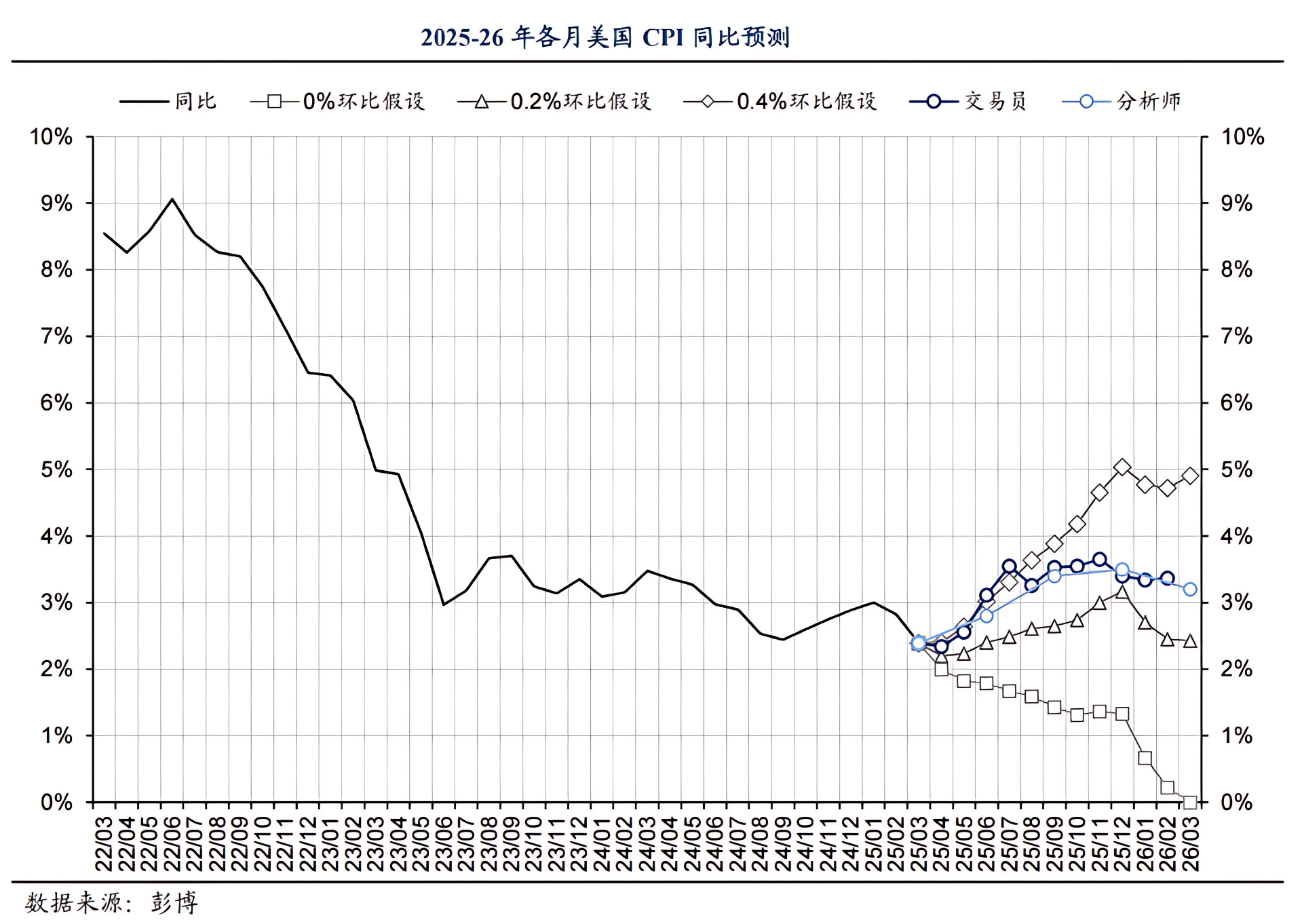

通胀方面,美国CPI年率未季调数据在今年以来整体呈现出下行态势,从今年一二月份的3%左右,逐步下降至当前的2.4%水平附近。从结构上来看,上半年美国通胀表现比较弱势,主要是受到能源、核心服务以及核心商品的拖累。

不过美国关税政策,极有可能导致美国通胀卷土重来。由于征收滞后、贸易转移、企业吸收成本冲击等因素的影响,关税实际征收进度较慢,这也是过去几个月美国通胀没有明显走高的原因。但是贸易成本的增加在下半年推升通胀可能不会缺席,预计在七八月份美国通胀存在由跌转涨的风险。

数据来源:wind

美国的贸易逆差以及财政亏空出现短期的改善,不过美国的通胀存在反扑以及消费者信心大幅下降,特朗普想要的制造业回流美国并没有出现,经济萎缩的风险升温,并且引发了市场对美国经济滞胀的担忧。美联储也在2025上半年的4次利率决议中维持利率水平不变,其中最主要的就是担心美国的通胀再度飙升。

美联储在今年6月份年中的利率决议上维持现有4.25%~4.5%利率不变,基本符合市场预期。鲍威尔在利率决议之后的新闻发布会上强调关税政策对于通胀预期推升的重大影响,依旧向市场释放保持谨慎态度的信号。点阵图上维持今年降息2次的预期,因为支持今年降息2次的委员依旧占绝大多数,但是支持今年不降息的美联储委员们从3月份的4名增加至7名。

核心观点:智昇研究认为,根据以上内容推演未来美联储降息的路径极有可能为:下半年降息2次,此后2026年以及2027年各降息1次的概率比较大。

(二)欧洲经济复苏 降息或将放缓

欧洲上半年经济表现靓丽。在过去的一年欧洲央行连续8轮降息,英国央行累计4轮降息,在宽松的环境下欧洲经济发展取得不错成绩。欧元区和英国GDP增速、欧元区投资者信心指数以及欧洲经济预期指数都取得阶段性新高。

不过在4月份特朗普的关税政策打乱了欧洲经济复苏的进程,欧洲的失业率以及通胀率明显回落。当前英国已经和美国达成贸易协议,欧洲跟美国的贸易协议也在稳步谈判中,下半年达成贸易协议的概率较大。

核心观点:智昇研究认为,贸易谈判的进程令贸易情绪趋缓,5月份欧洲经济景气指数已经开始反弹,下半年欧洲经济进一步改善的可能性较大,欧央行下半年降息步伐可能放缓。

(三)关税博弈席卷全球 贸易情绪有所改善

特朗普2月和3月分别以芬太尼为由对华加征10%对等关税;2月对墨西哥和加拿大征收25%关税,但未完全落地,因为不同的原因政策落地时间有所推迟;3月12日向全球征收25%钢铝关税。4月2日关税战到达顶峰,宣布对全球普遍加征10%关税,对各国加征“对等关税”;5月2日对汽车配件征收25%关税;6月2日将对钢铝关税调高至50%;不过关税随着各国同美国进行谈判,5月8日美英达成贸易协定框架,并且在6月16日达成贸易协议;中美两大经济体在瑞典谈判后发表联合声明,6月9—10日中美在英国开展第二次关税谈判,后续美国同众多经济体达成贸易协议将是大概率事件,下半年全球的贸易紧张局势大概率趋缓。

核心观点:智昇研究认为,美国关税政策对全球经济的冲击将持续放缓,但小的摩擦仍会持续不断,可能会引起部分资产价格在短期内的异常波动。

第四部分:2025年下半年大类资产展望精解

一、商品市场

(一)黄金4200美元近在咫尺

随着关税政策和地缘风险降温,下半年投资者将重新关注美联储货币政策。美联储的重回降息路径的概率很大,叠加美国政府的政策不确定性很大,美元信用持续下降,美元继续走弱的概率很高,这将是下半年黄金上涨的重要因素。

美联储谨慎的态度引发特朗普的强烈反对,虽然7月和9月的议息会议上降息的概率仍然很低,但在6月的议息会议上,有数位美联储高级官员表态支持7月降息,认为关税只会一次性地推高通胀,影响是有限的。据最新的芝商所“美联储观察”工具显示,美联储在下半年降息的次数上升至3次,高于此前预期的2次。

美国6月有约6.5万亿美元的国债到期,叠加特朗普“大而美”法案,增加支出的同时,美国政府的收入势必减少,美国政府的赤字将会进一步上升,未来十年美国赤字将会增加3.3万亿美元,美国债务/GDP占比将会不断上升。

数据来源:wind,美国公共债务与GDP比值

5月22日特朗普提出的“大而美”法案在众议院通过,据美国无党派机构国会预算办公室(CBO)测算,该法案使得美国到2034年美国收入减少4.5万亿美元,支出减少1.2万亿美元,意味着未来十年内联邦赤字将增加3.3万亿美元,比上个月的版本增加8000亿美元。美国政府赤字将呈现加速上升的趋势,同时美国到期国债不断增加,增大了美国政府停摆的风险。

核心观点:智昇研究认为,虽然近期地缘风险降低,避险情绪有所缓和导致黄金陷入震荡,但美联储在下半年或将结束“暂停降息”,重回货币政策宽松的轨道,进一步推升金价的可能性很大,另外美联储的独立性正经历前所未有的考验,中长期来看黄金仍具有很强的吸引力,年底可以将金价目标上调至4200美元,不排除上涨至4500美元的可能性。

(二)铜库存下降 上行空间无限

宏观方面,全球经济增长正面临显著压力,全球经济增速的放缓会拖累对铜的需求。世界银行最新一期《全球经济展望》报告称,预计今年全球经济增长创下2008年以来的最慢速度。这场动荡导致近70%经济体(涵盖所有地区和收入组别)的增速预测下调。从具体表现看,发达经济体增速将降至1.2%,其中美国经济增速预计为1.4%,欧元区仅0.7%。新兴市场和发展中经济体增速虽达3.8%,但分化严重。

数据来源:wind

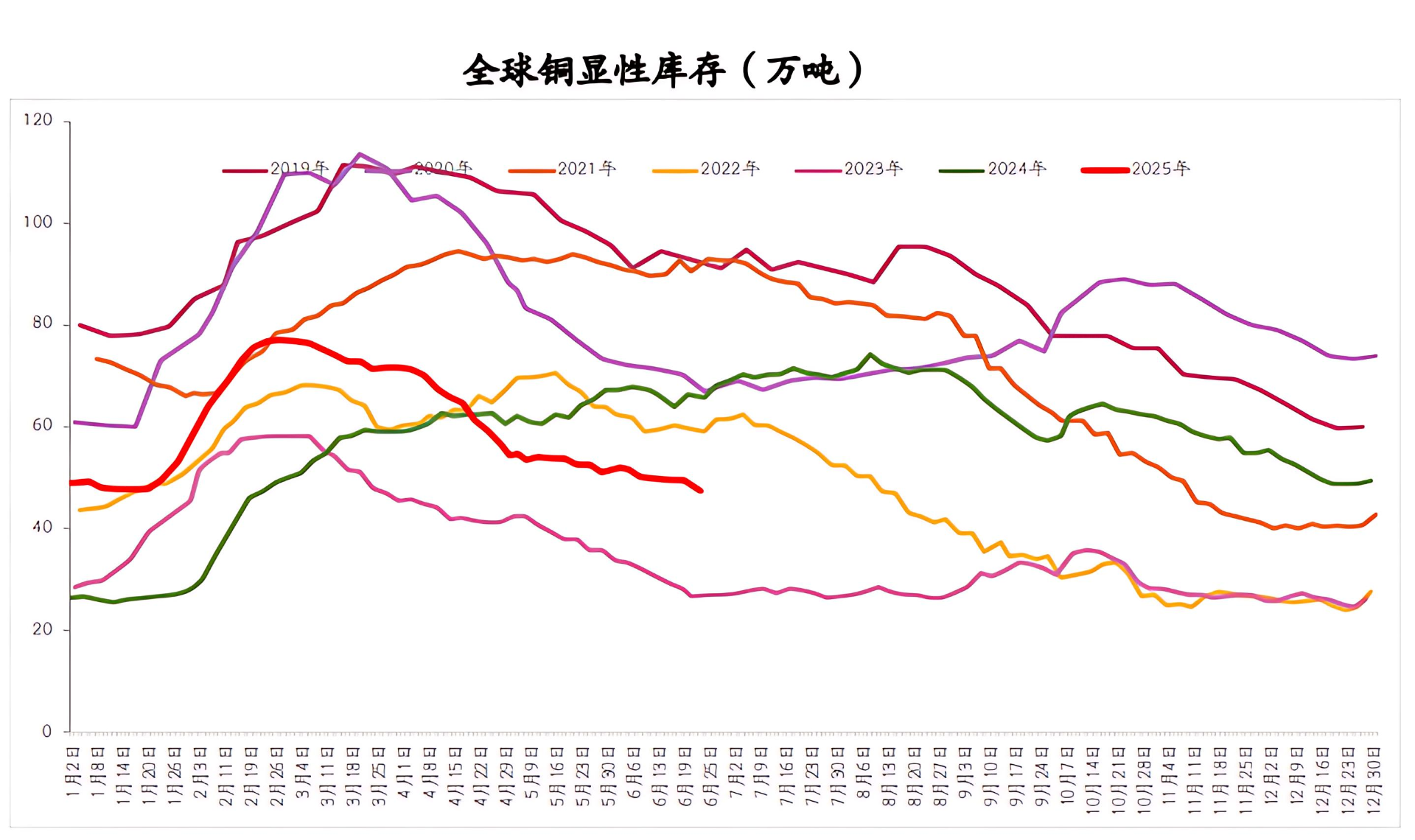

供给端来看,LME仓库的铜库存从年初的50万吨暴跌80%,目前仅剩不到10万吨,这意味着全球铜库存仅能满足1.2天的消费需求。截至6月23日全球铜显性库存较上年末统计下降1.8万吨至47.4万吨,为2019年以来的第二低位(仅高于2023年)。预计2025—2027年全球铜矿增量分别为28万吨、73万吨、30万吨,全球精炼铜产量分别为2719万吨、2799万吨、2839万吨,同比增长1.1%、2.9%、1.4%。整体而言全球铜库存较为紧张。

需求端看,全球铜消费呈现 “传统企稳、新兴崛起” 的格局,电力与新能源领域贡献核心增量,新能源革命推动全球用铜增速中枢升至2.5%~2.8%,较过去十年提升约1个百分点。供不应求已经成为铜最大的基本面,预计2025—2027年分别短缺10万、7万、37万吨,且远期缺口呈扩大趋势。

核心观点:智昇研究认为,短期铜库存继续下跌的概率大,这是铜价的最大支撑因素,随着关税政策的负面影响弱化,经济增长预期上升,全球铜价将继续保持牛市。

【免责声明:本报告由第三方合作平台智昇研究提供,基于目前已公开的信息而研究、撰写,但对信息的准确性、完整性或可靠性不作任何保证,投资者也不应该认为该信息是准确和完整的。本报告所载的资料、意见及推测仅反映智昇研究团队于发布本报告当日的判断,同时不保证文中观点或陈述不会发生任何变更,在不同时期,研究团队可发出与本报告所载资料、意见及推测不一致的研究报告。本报告不构成投资者私人咨询建议,投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。本报告仅供参考,投资者据此操作,风险自担】