第一部分:大类资产核心观点简述

一、贵金属市场

黄金

金价仍延续3120美元到3500美元的震荡区间。当然不排除地缘政治风险带来的避险升温,带动黄金向上突破3500美元,在7月也没有降息预期的情况下,黄金向上突破3500美元的概率较低。

白银

在下半年美国降息的预期下,将会推动资金流入贵金属市场进而提振银价。展望未来一个月,白银仍将保持在34.50美元以上的高位震荡,有望继续创出新高。

铜

在中美经贸磋商后关税延期到8月,在未来一两月内,美国关税政策风险有所减弱。同时在供给端相对减少的情况下,铜价格在4.85美元有较强的支撑性,展望未来行情,铜价未来仍有机会维持相对高位,七月铜价仍可能保持4.85美元到5.30美元的上升通道内。

第二部分:六月大类资产复盘

一、贵金属市场

避险情绪缓和 黄金宽幅震荡

6月黄金震荡上行最高触及3450美元,总体保持3250美元到3450美元宽幅震荡,其中俄乌战争和伊以冲突是本月推动黄金上涨的核心因素。货币政策方面,美联储保持利率不变,在利率决议中,删除了美国经济衰退风险等相关的言论,加上市场预期今年下半年开始降息,可能要推迟到9月才会采取行动,一定程度上抑制了黄金的涨幅。

数据来源:wind

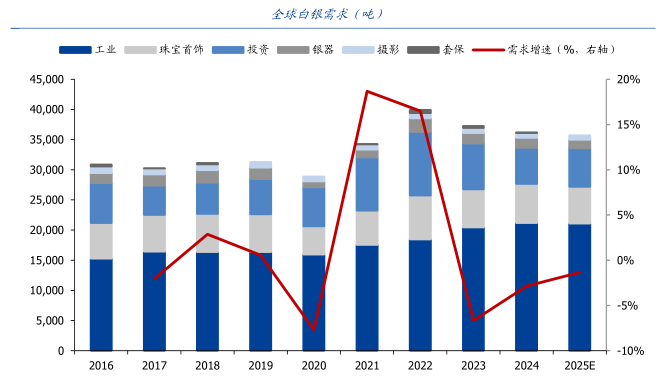

工业需求上升 白银牛市开启

6月白银突破2024年高位,最高触及37.27美元。在地缘政治风险缓和,贸易谈判持续推进,市场对经济预期转好,风险偏好回升,给贵金属带来一定压力,但白银的商品属性仍有支撑,其在电子电力产业和光伏产业以及化工催化剂等有广泛的用途和消耗,工业的需求对银价构成一定的支撑。

数据来源:世界白银协会

供应短缺担忧 铜价持续走高

6月铜价延续涨势,保持震荡上行,收复4月全部跌幅。在供应端紧张的情况下,铜价从月初的最低4.67美金上涨至5.18美金,涨幅一度超7%。铜的全球库存持续回落,在非美地区库存水平偏低情况下,短期内也吸引全球铜的贸易流向美国,并带动了纽伦沪三地的铜价同时上涨,供应端的担忧和基本面的强支撑对铜价构成坚实底部。

数据来源:wind

第三部分:宏观经济回顾及展望

一、六月大事件回顾

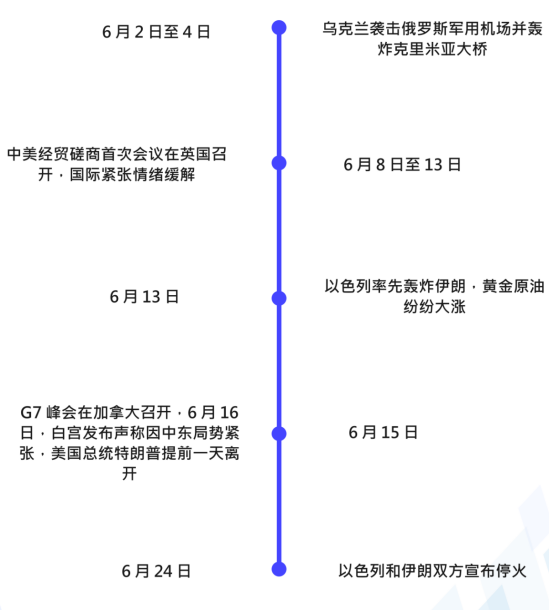

地缘政治

美国方面

欧元方面

英国方面

日本方面

二、主要经济体七月宏观展望

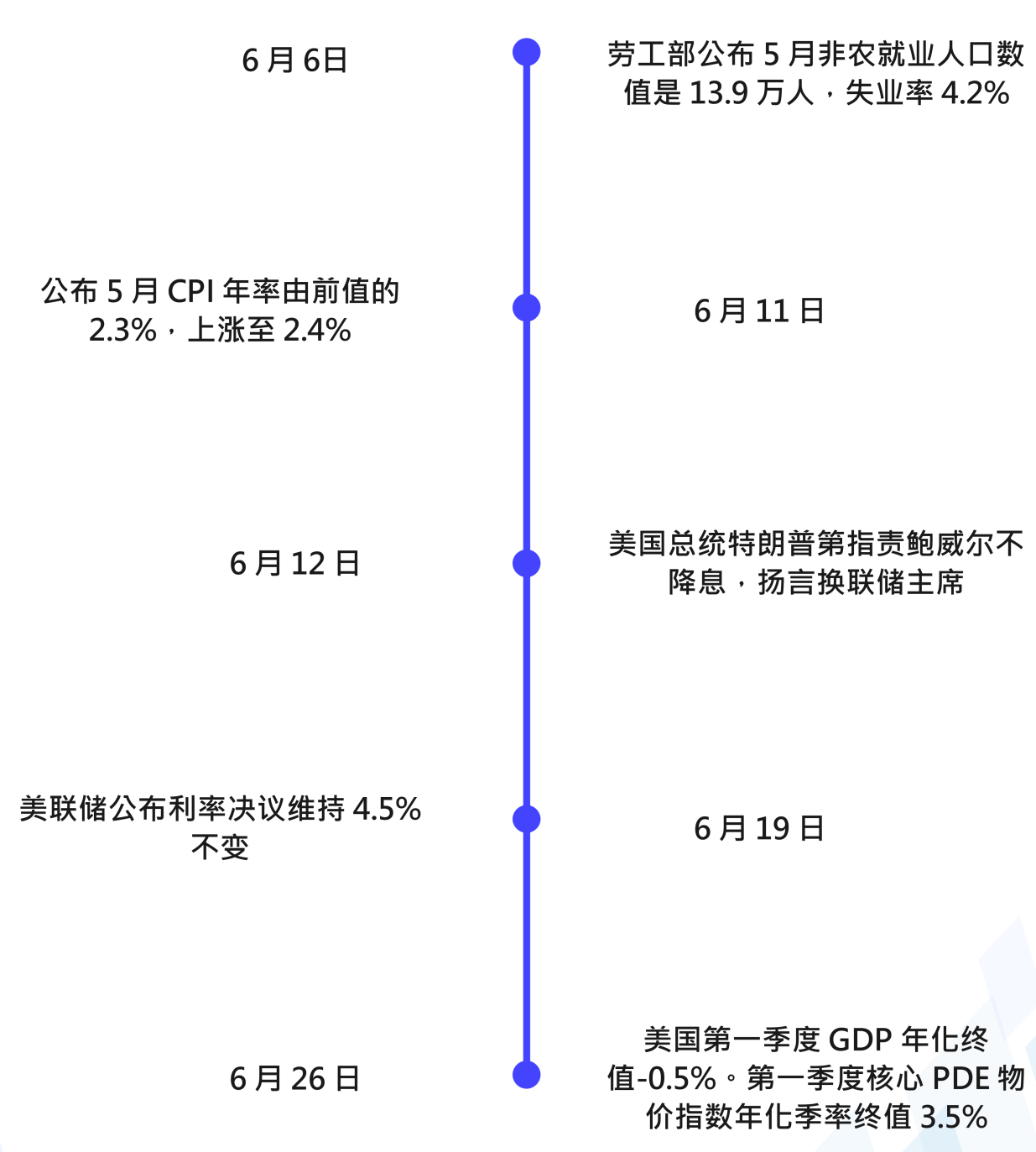

美国就业市场坚韧 通胀制约降息

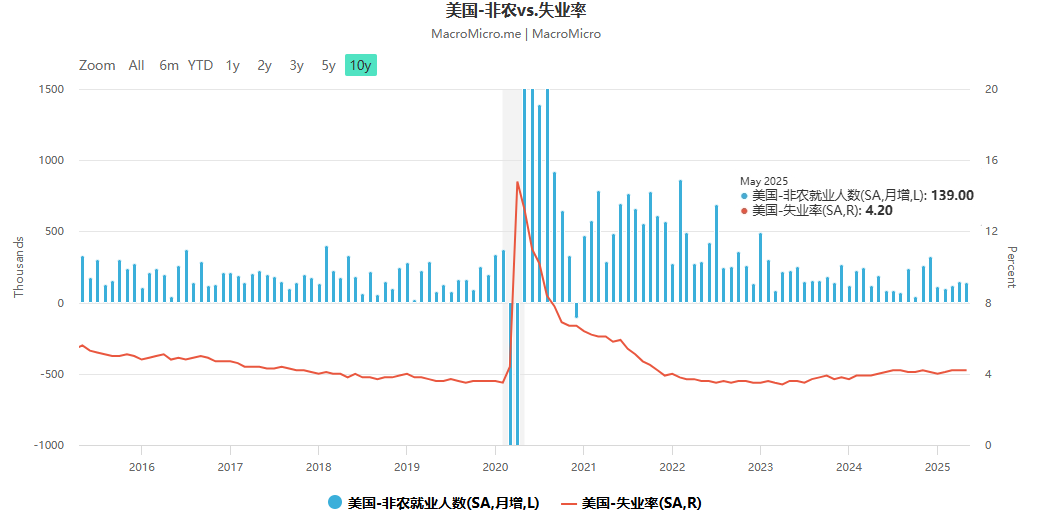

美国就业市场6月公布的非农数据略超预期,前值再次下修,数据显示劳动参与率下降,反映出特朗普的移民政策对就业市场的影响,数据上也能看出劳动力减少,一定程度上压制失业率的反弹,整体上劳动市场仍以温和的方式降温,朝着正轨方向发展。数据细节也反映出劳动力市场仍具韧性,工资增速放缓。

数据来源:美国劳工部

详细数据来看,5月非农新增13.9万人,小幅高于市场预期,但前期数据再现下修,4月非农新增数据从17.7万人下修至14.7万人,3月数据从18.5万人再度下修至12万人,合计下修9.5万人。

分行业来看,政府部门中联邦政府在近三个月合计减少了4.4万人,尽管马斯克已经离开美国政府团队,但是政府效率部的减员影响仍在。医疗保健和社会救助仍是主要拉动项目,本期新增7.8万人;休闲和酒店业录得4.8万人。根据美联储最新褐皮书,关税和经济前景不确定性已经导致了多数地区企业的用工需

求降温。

通胀方面,美国劳工统计局公布5月CPI录得2.4%,低于预期值2.5%,低于前值2.3%。5月核心CPI环比放缓主要反映出住房通胀放缓,以及汽车等主要商品价格的降温,加上本月部分关税涉及的敏感型商品出现小幅度涨价,关税的延期对缓解美国企业的库存,一定程度上压制通胀。

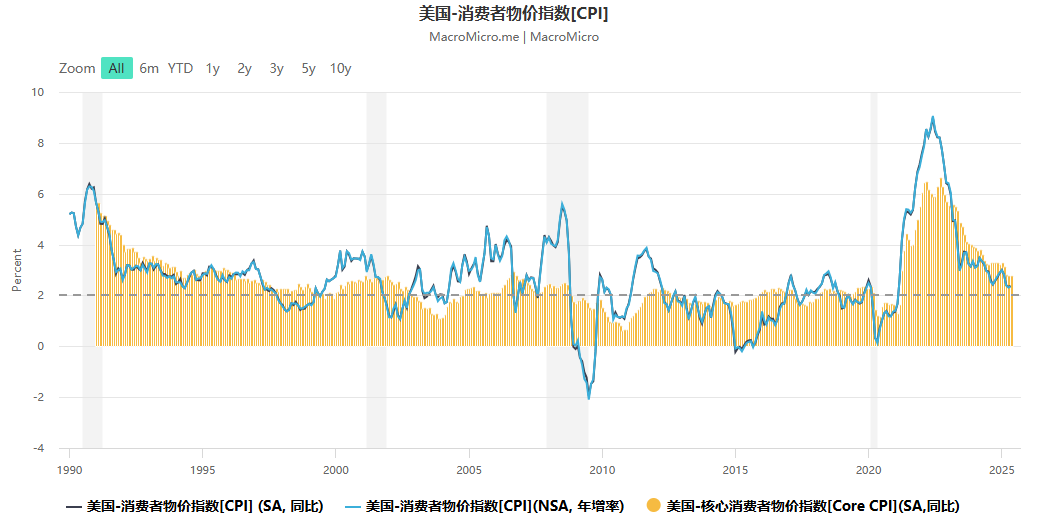

数据来源:wind

核心PCE方面,美国5月核心PCE物价指数年率公布值是2.7%,较之前的2.6%,呈现温和上涨,表明当下美国的关税政策对通胀的影响有限。近期在关税问题上,仍需要关注未来美国和G7成员国,能否达成贸易协定。

从当下看通胀和关税政策以及财政赤字(成瘾性财政扩张)存在不可逆的三角畸形。关税收入可以平衡部分财政收支,但关税过高导致物价上涨从而推升通胀,但是过低对财政收入又无济于事;成瘾性财政扩张需要友好的低利率环境,来维持财政的资金成本,但是长期的财政扩张,会出现货币超发的情况,导致货币贬值从而推动通胀上升,严重情况影响政府信用;在通胀水平较高的情况下,约束了美联储的降息空间,导致财政成本高企,更需增加关税来增加财政收入,

加以平衡。

在三者相互制衡的作用下,我们最终大概率会看到,短期内美国不会大幅提升关税,但不排除小幅度增加的可能性。这种情况下,关税不会快速抬升,通胀也不会因为关税而大幅走高,使其保持在一定可控范围之内。三者之间的矛盾,也让我们看到中美经贸磋商,延后关税这样的新闻,预计美国第三季度有望推出新财政刺激法案,改善现在的货币政策逐步降息。

第四部分:七月大类资产展望及精解

一、贵金属市场

降息预期走低 金价中期承压

市场大背景是关税已经大幅削减并延期,但是美国通胀风险并未完全解除,使得美联储近两个月不能采取大动作进行降息。美联储制定货币政策,仍需要评估关税对通胀带来的变化,目前关税延期的政策,通胀的温和下降,都表明了长期通胀风险在一定程度上得到了遏制,反弹空间有限。据美联储观察(CME)的最新数据,7月不降息的概率是95%。

核心观点:智昇研究投资策略师麦东认为,近期市场的多空切换加快,但是金价仍延续3120美元到3500美元的震荡区间。当然不排除地缘政治风险带来的避险升温,带动黄金向上突破3500美元,在7月也没有降息预期的情况下,黄金向上突破3500美元的概率较低。

金银比均值回归 白银仍有补涨可能

7月以来,白银市场表现强劲。当前的金银比处于90-93区间,对比近50年以来金银比均值40-50,当前比值显著高于历史水平,说明白银相对黄金仍被低估。若金银比修复至60的历史均值,则对应银价将突破57美元。历史经验表明,极端高位的金银比往往会向均值回归,白银作为低估资产可能迎来补涨。

工业需求增长支撑银价。光伏产业的需求温和增长,新能源汽车、AI、半导体和5G等领域的白银用银大幅增加,在其他工业领域,白银在电子制造等方向也有广泛应用, 这些都推动白银工业需求上行。

核心观点:智昇研究投资策略师麦东认为,下半年美国降息的预期下,将会推动资金流入贵金属市场进而提振银价。展望未来一个月,白银仍将保持在34.50美元以上的高位震荡,有望继续创出新高。

全球供应紧张 需求支撑铜价

在第二季度的铜供给端再次不及预期,根据相关数据,预期第二季度的全球铜矿产量增长较少可能只有1.2%,但铜矿的供给紧张传导至价格不断上涨。加上刚果(金)卡莫阿铜矿因地震影响地下作业暂停,受此影响预计2025年减产4.4万吨至9.3万吨,相较于去年产量减产约22.6%至47.8%;巴拿马铜矿短期复产无望,供应端扰动担忧加剧,目前铜的全球库存持续回落,在非美地区库存水平偏低,基本面的强支撑对铜价构成坚实底部。

核心观点:智昇研究投资策略师麦东认为,在中美经贸磋商后关税延期到8月,在未来一两月内,美国关税政策风险有所减弱。同时在供给端相对减少的情况下,铜价格在4.85美元有较强的支撑性,展望未来行情,铜价未来仍有机会维持相对高位,七月铜价仍可能保持4.85美元到5.30美元的上升通道内。

【免责声明:本报告由智昇研究提供,基于目前已公开的信息而研究、撰写,但对信息的准确性、完整性或可靠性不作任何保证,投资者也不应该认为该信息是准确和完整的。本报告所载的资料、意见及推测仅反映智昇研究团队于发布本报告当日的判断,同时不保证文中观点或陈述不会发生任何变更,在不同时期,研究团队可发出与本报告所载资料、意见及推测不一致的研究报告。本报告不构成投资者私人咨询建议,投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。本报告仅供参考,投资者据此操作,风险自担】