百利好金業是香港黃金交易所A1類126號行員,您現在訪問的是香港網站,投資需謹慎。

今日淩晨,美聯儲不出市場所料將基準利率從4.25%下調至4%,正式開啟特朗普本任期內的降息週期。儘管鮑威爾在發言中略顯鷹派,但整體降息路徑已經清晰,年內可能一共降息三次。

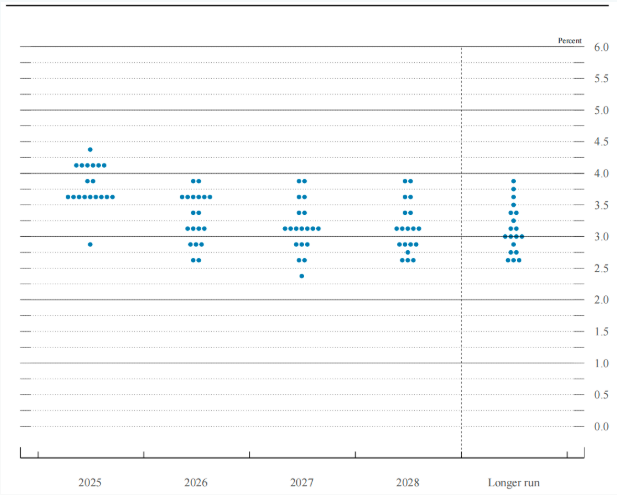

點陣圖暗示繼續降息

最新點陣圖顯示,多數委員預計在今年剩下的兩次會議中,還會各降息25個基點。這意味著到2025年底前,利率可能下探至3.50%~3.75%的區間。更值得關注的是,點陣圖進一步表明美國長期利率中樞下移已成共識。委員們認為未來兩年利率還會慢慢往下走,預計2026年大致在3.50%~3.75% ,2027年大致在3.25%~3.50%。與上一期相比,2026年的利率預測區間將下降25個基點,釋放出更為明確的寬鬆預期。

據“美聯儲觀察”工具最新數據顯示,美聯儲10月維持利率不變的概率為12.3%,降息25個基點的概率為87.7%。美聯儲12月維持利率不變概率為0.9%,累計降息25個基點的概率為17.6%,累計降息50個基點的概率為81.6%。市場已經開始押注年內降息兩次的可能,不出意外的話,美聯儲應該不會冒天下之大不韙。

降息是黃金上漲的契機

美聯儲主席鮑威爾在發佈會上強調,更大幅度的50個基點降息並沒有獲得廣泛支持,25個基點的漸進式降息是當前風險管理下的合適選擇。這一表述既避免了市場將此次降息解讀為應對衰退的緊急措施,也透露出其對就業與通脹走勢的微妙平衡。

鮑威爾坦言,當前政策面臨就業市場疲軟和通脹堅挺的雙向風險。美聯儲預計今年失業率將升至4.5%,PCE通脹率為3%,核心PCE為3.1%。顯然救助就業市場和抑制通脹二者不可兼得,持續性降息伴隨通脹的上升可能導致美國進入實際利率為負的環境,導致資金實際購買力下降,而黃金的保值屬性將增加對投資者的信心。

百利好特約市場策略師鵬程認為,連續性降息可能導致資金快速流出美國,對處於歷史高位的美股三大股指構成壓力。資金的快速流出將是美股難以承受之痛,所以美國可能會採取一系列手段遲滯資金流出速度,比如地緣衝突。地緣風險和美國資產風險都是資金選擇黃金的理由。簡單總結就是,利率下降削弱了持有黃金的成本,疊加避險和資產配置需求上升,金價中長期邏輯依舊強勁,長期來看黃金上漲至4000美元的概率很大,黃金短期的回調就是上車的良機。