周五(1月9日),美國勞工部公布了2025年12月非農就業報告。數據顯示,當月新增就業崗位5萬個,低于華爾街經濟學家普遍預期的7.3萬個,也弱于11月修正後的5.6萬個。這標志著美國勞動力市場在2025年末進一步放緩,全年招聘需求明顯減弱。不過,失業率意外降至4.4%,優于預期的4.5%,爲市場帶來一定支撐。平均時薪環比增長0.3%,符合預期;制造業就業減少8000個,政府部門就業增加1.3萬個;平均每周工作時長34.2小時,略低于預期。由于此前聯邦政府停擺導致數據收集中斷,這是數月以來首份相對完整的勞動力市場報告,因而受到市場高度關注。

市場預期與實際數據的反差

在數據公布前,市場預期整體偏向謹慎樂觀。多數分析師預測12月就業增長在6萬至7萬之間,部分依據是ADP私營部門就業報告顯示新增4.1萬個崗位,同時初請失業金人數從11月平均22.7萬降至12月的21.7萬,暗示勞動力需求可能溫和回升。機構解讀認爲,感恩節日期較晚可能拖累11月零售招聘,但對12月有約1.5萬人的提振效應;天氣因素則可能對部分行業造成輕微負面影響。市場普遍認爲,若數據強勁,可能強化美聯儲1月暫停降息的預期——數據公布前,交易員對1月降息的概率評估已接近爲零。

然而,實際公布的新增就業人數低于預期,凸顯出勞動力市場“低招聘、低解雇”的格局,與市場預期的溫和回暖形成反差,導致情緒迅速調整。

金融市場的即時反應與解讀

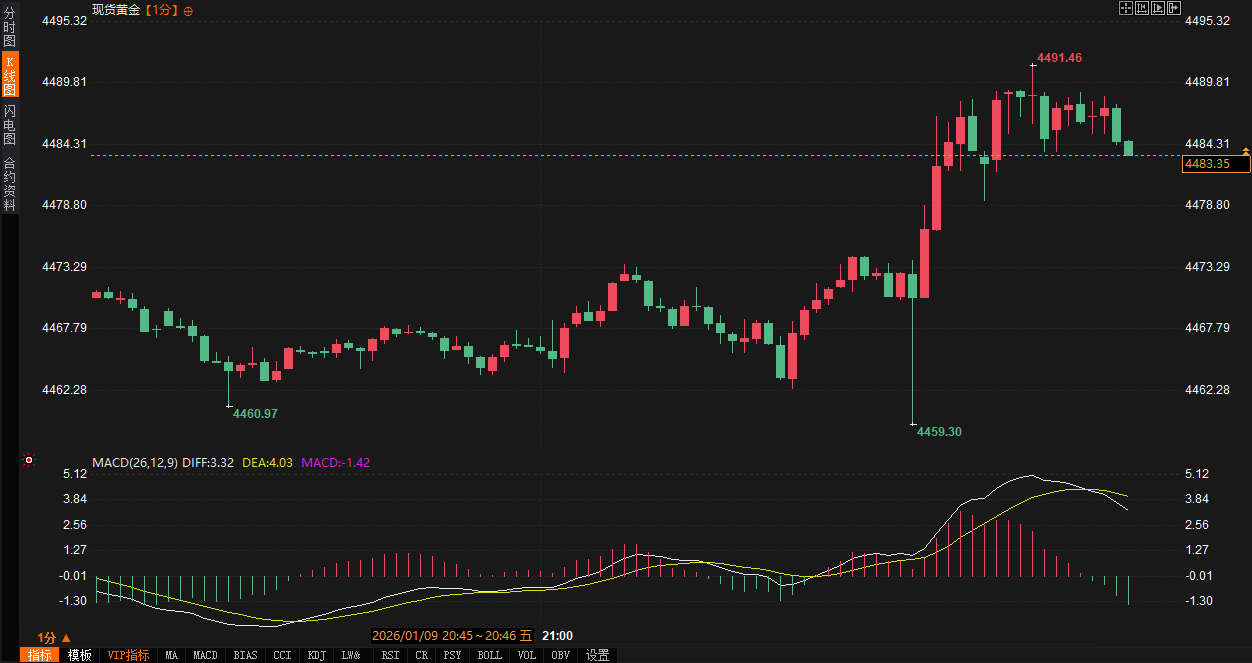

數據公布後,金融市場反應溫和但方向分化。美元指數短線上漲12點後迅速回落約26點。現貨黃金跳低14美元後迅速上漲約30美元,最高觸及4491.46美元/盎司。美國國債收益率延續升勢,10年期收益率上漲1.6個基點至4.195%,兩年期收益率上漲3.6個基點至3.524%。兩年期與十年期國債收益率曲線保持正值,表明市場對經濟衰退的擔憂有所緩解,收益率曲線處于正常化進程中。

這一走勢與2025年全年的背景形成對比:去年就業增長持續放緩,平均每月新增崗位遠低于2024年水平,促使美聯儲在最後三次會議上連續降息,將利率降至3.5%-3.75%的三年低點。此次數據公布後,市場在消化就業疲軟的同時,也受到低失業率的支撐,避免了劇烈波動。

機構與散戶的觀點聚焦

數據公布後機構和散戶的解讀迅速湧現,情緒呈現混合特征。

機構解讀普遍強調數據的結構性矛盾。有觀點指出,“非農新增5萬低于預期,但失業率降至4.4%好于預期,這表明勞動力市場並非崩盤,而是陷入‘無雇、無裁’模式”。另一機構觀點認爲,“私營部門新增僅3.7萬,遠低于預期的6.4萬,顯示企業對招聘持謹慎態度,可能受關稅言論和人工智能投資上升影響”,但同時指出低失業率可能令美聯儲在1月會議上保持利率不變。

散戶交易者的看法則更加分散。部分用戶表達失望,認爲“新增就業踩下刹車,遠低于預期,招聘放緩信號明顯”;另一些則相對樂觀,指出“失業率4.4%是亮點,勞動力參與率62.4%保持穩定,經濟韌性仍在”。也有散戶投資者注意到,“數據公布前ADP報告已暗示疲軟,但實際失業率好轉讓市場避免大跌,應關注AI驅動的生産率提升”。整體來看,平台解讀在對比公布前的樂觀預期後,既突出了數據不及預期的沖擊,也強調了失業率改善帶來的緩沖,市場情緒從期待溫和增長轉向關注結構性問題。

政策預期與未來展望

從美聯儲政策角度看,這份報告進一步強化了市場對短期政策穩定的判斷。數據公布前後,交易員對1月降息的預期都維持在極低水平。盡管就業增長疲軟,但失業率下降和時薪增長符合預期,表明通脹壓力溫和,勞動力市場並未急劇惡化。機構經濟學家指出,“勞動力市場挑戰更多是結構性而非周期性,關稅言論和AI投資抑制了招聘,但生産率在第三季度以兩年最快速度增長,支持了經濟的無就業擴張”。這與2025年的趨勢一致:就業放緩曾是美聯儲降息的主因,但最新數據並未提供足夠證據推動進一步寬鬆。

展望未來,2026年勞動力市場可能在低借貸成本和潛在稅收減免的支持下逐步回暖,但仍面臨不確定性。2025年就業增長集中于教育和醫療等領域,整體需求放緩,但第三季度GDP以兩年最快速度增長,主要得益于消費韌性和AI投資,這爲2026年奠定了一定基礎。然而,關稅言論、地緣政治動蕩以及AI對部分崗位的替代效應,可能加劇結構性挑戰。消費者信心近期因通脹和就業前景擔憂而下滑,但生産率加速增長暗示經濟具備長期健康潛力。美聯儲可能繼續謹慎評估,在增長與通脹之間尋求平衡。

總體而言,趨勢指向溫和複蘇,但需密切觀察招聘活動能否走出“低招聘、低解雇”的模式。短期市場情緒已從數據公布前的謹慎樂觀轉向中性偏謹慎,後續走勢將取決于消費支出、商業投資以及通脹數據的演變。